Циклы и результаты инвестиционной деятельности

Еще одно направление исследований связано с изучением результатов инвестиционной деятельности в разных точках инвестиционного цикла. Оказалось, что в общем случае инвестиции, сделанные во время рыночных пиков (в привлечении средств в фонды или в инвестировании), по-видимому, приносят относительно более низкие результаты.

Эти закономерности наблюдались и на уровне отдельных транзакций, и на агрегированном уровне, и в сфере венчурного капитала, и в сфере кредитного выкупа.

Учитывая наши более ранние обсуждения, этот результат не вызывает особого удивления. Если фирмы, завершающие сделки кредитного выкупа на рыночных пиках, используют избыточный кредитный рычаг и переплачивают за приобретение тех или других компаний, у нас есть все основания ожидать что в будущем отрасли с высокой активностью в сфере выкупов столкнуться с неизбежными спадами.

Из истории Simmons Mattress мы знаем, что высокие уровни задолженности делают компанию уязвимой перед лицом любых изменений, происходящих в экономике. Более того, воздействия этого чрезмерного инвестирования будет еще более пагубным, если инвестиции в сфере кредитного выкупа подталкивают соперников к агрессивной политике вложений с использованием длинного кредитного плеча.

Например, в середине 2000-х гг., во времена бума кредитных выкупов (одной из самых крупных трансакций того периода был выкуп собственником крупных активов в сфере СМИ Сэмом Зеллом Tribune Corporation) владельцы семейного бизнеса, которым принадлежала New York Times Company, решили поучаствовать в оргии заимствований и приобрели на публичных рынках акции собственной компании на несколько миллиардов долларов.

Газета Tribune объявила о банкротстве уже в декабре 2008 года. Times повезло немного больше. Казавшиеся неминуемыми бедствия удалось отсрочить благодаря квазиростовщическому займу, предоставленному мексиканским миллиардером Карлосом Слимом.

В более систематическом исследовании Джудит Шевалье показывает, что в регионах, в которых на протяжении 1980-х гг. сети супермаркетов получили выкупные инвестиции, соперники начали вести себя значительно более агрессивно, вступая на новые рынки и увеличивая количество собственных предприятий торговли.

Неудивительно, что рыночный спад должен был бы ощущаться наиболее болезненно в отраслях, в которых фирмы кредитного выкупа проявляли высокую активность.

В пользу приведенных положений свидетельствует и ряд других громких примеров. Возможно, самым драматическим был крах, последовавший за волной кредитных выкупов конца 1980-х гг.

Известно, что норма неудачных выкупов, за которыми стояли фирмы отрасли, была относительно невысока (как упоминалось ранее, согласно исследованию П. Штремберга, за всю историю всемирной отрасли только 6% сделок по выходу из капитала компаний приводили к их банкротству или кризисным реорганизациям). Однако в отношении мегасделок, заключавшихся на пиках выкупных бумов, она, по-видимому, находится на гораздо более высоком уровне.

В частности, Стив Каплан и Джереми Стейн приходят к выводу, что из 66 крупнейших сделок, заключенных на пике бума кредитных выкупов 1980-х гг. (то есть между 1986 и 1988 г.), к концу 1991 г. в критическом, финансовом положении (под ним понимается отказ от исполнения обязательств, а также актуальная или предполагаемая реструктуризация долговых обязательств, вызванные трудностями с осуществлением платежей) оказались полных 25 компаний (38%).

Из них 18 компаний (27% от общего количества сделок) в конечном итоге объявили дефолт по платежам, связанным с обслуживанием задолженности.

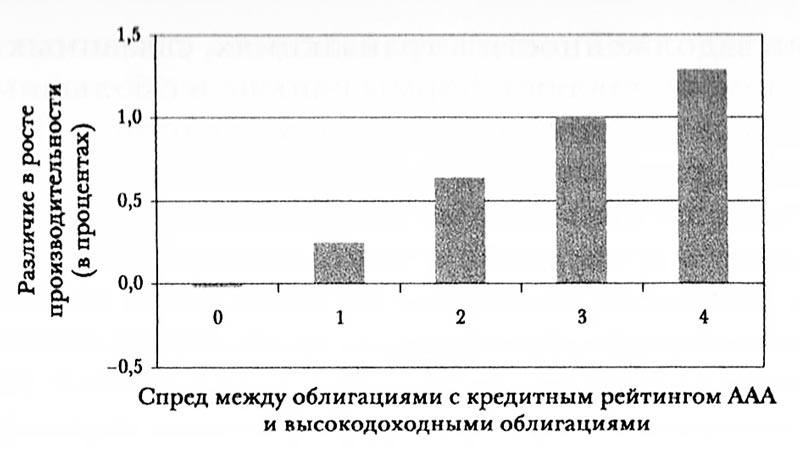

Аналогично С. Дэвис с соавторами обнаружили, что положительный рост производительности в фирмах, прошедших через сделки с кредитным выкупом (относительно контрольных предприятий), варьируется в зависимости от отраслевых циклов, как показано на рисунке ниже.

Преимущество в производительности нарастает в периоды с необычно высоким спредом процентных ставок по корпоративным облигациям с кредитными рейтингами AAA и BB (характерными для начала 1990-х и конца 2000-х гг.) и практически сходит на нет в периоды низких спредов (как в случае периода «постоянного движения» в середине 2000-х).

Согласно одной из интерпретаций рассматриваемой закономерности, группы кредитного выкупа участвуют в увеличении стоимости своих портфелей только в периоды, когда они не имеют возможности «делать деньги», используя другие средства (например, кредитный рычаг или финансовую инженерию), то есть во время относительного покоя на долговых рынках.

Более тщательное изучение (см. рисунок выше) поможет объяснить приведенную выше точку зрения.

На рисунке сравнивается рост производительности в компаниях в 1990-2005 гг., когда, основываясь на отрасли, возрасте, размерах и структуре, сопоставляются друг с другом компании, перешедшие в собственность владельцев после кредитного выкупа, и «обычные» компании.

Вдоль горизонтальной оси отображается годовое среднее различие между высокодоходными облигациями, используемые группами кредитного выкупа для финансирования трансакций, и облигациями инвестиционного уровня (соответствующего кредитному рейтингу AAA), относительно средней разницы между ними за рассматриваемый период.

В соответствии с графиком, ужесточение рыночных условий для фондов кредитного выкупа - то есть когда происходит увеличение спреда между процентными ставками по рассматриваемым облигациям и ухудшается доступ к кредитным ресурсам - ведет к увеличению прироста производительности.

Когда две процентные ставки различаются не более чем на среднее количество, производительность увеличивается незначительно или остается на прежнем уровне.

Согласно одной из возможных интерпретаций, это может означать, что в случаях удорожания входных издержек (кредитных ресурсов) фирмы будут уделять больше времени и внимания повышению эффективности операций своих компаний.

Таким образом, они уже не могут полагаться на «питаемые» задолженностью специальные дивиденды или «быстрые кувырки», то есть ускоренные выходы из капитала компаний на публичных рынках или в пользу других фирм кредитного выкупа (с выгодой для себя, разумеется).

Это означает, что во многих случаях мы должны в какой-то степени более цинично относиться к заявлениям фирм кредитного выкупа о добавленной стоимости к осуществляемым ими операциям, с кодой «когда у нас нет выбора».

Вопрос о значениях отрицательных воздействий отраслевых циклов остается дискуссионным. Согласно контраргументу, первоначально предложенному Майклом Дженсеном, высокие уровни задолженности в транзакциях, связанных с кредитным выкупом, заставляют фирмы раньше и с большим усилием реагировать на внешние негативные воздействия.

В результате фирмы, поддерживаемые группами кредитного выкупа, могут быть вынуждены раньше, в начале отраслевого спада, вносить коррективы в свои операции, что позволяет им лучше пережить рецессию.

Даже если некоторые из таких фирм в конце концов оказываются на грани финансового краха, эффективность их базисных операций может быть выше, чем у других участников отрасли, что способствует реструктуризации структуры капитала первых и уменьшению безвозвратных издержек для экономики в целом.

Приведенные выше положения подтверждаются результатами исследования, проведенного Грегором Андраде и Стивеном Капланом. Они проанализировали данные по 31 проблемному кредитному выкупу, начиная с 1980-х гг., и пришли к выводу, что стоимость компаний, которым удалось преодолеть финансовый кризис, оказалась более высокой, чем их стоимость до осуществления выкупной сделки.

По мнению исследователей, это позволяет предположить, что издержки избыточного кредитного рычага были не слишком высокими, а определенная экономическая стоимость создается даже теми кредитными выкупами, участники которых в наибольшей степени пострадали от отрицательных шоковых воздействий.

Менее эффективными являются и инвестиции венчурного капитала, сделанные во время подъемов. Для того чтобы убедиться в этом, обратимся к отдельным транзакциям, как это сделали Пол Гомперс и Джош Лернер.

В периоды увеличения притока денег в венчурные фонды - что, как мы видели выше, ассоциируется с увеличением количества растущих публичных рынков - венчурные капиталисты проявляют готовность платить за трансакции более высокие цены.

Сильная взаимосвязь сохраняется, даже если взять под контроль все ключевые характеристики фирмы (например, ее местоположение и стадию развития): удвоение притока средств в венчурные фонды ведет к увеличению оценок готовности венчурных капиталистов заплатить за транзакции на 7-21%.

Эти оценки могут оказаться еще выше. Так, приток венчурного капитала обусловил увеличение оценок стоимости компаний из Калифорнии и Массачусетса более, чем где-либо еще в США.

Вероятно, это отражает тот факт, что такие регионы, как Кремниевая долина и Шоссе 128 около Бостона, характеризуются повышенной концентрацией новых предпринимательских компаний, следствием чего становится еще более непропорциональное сосредоточение венчурных капиталистов.

Впрочем, более высокие оценки сами по себе не являются доказательством того, что венчурные инвестиции могли бы приносить более высокие результаты. Например, их можно было бы трактовать как отражение лучших перспектив фирм, получавших в это время финансирование.

Поэтому исследователи обращаются к изучению итогов инвестиций. Оказалось, что компании, получавшие финансирование в периоды подъемов, становятся публичными (в большинстве случаев IPO является наиболее успешной формой выхода из венчурных инвестиций) или приобретаются по цене в два и более раз более высокой, чем в начальном раунде инвестиций, не чаще, чем другие.

Таким образом, венчурные инвестиции, осуществляемые в периоды подъемов, характеризуются в среднем более высокими ценами, не имеющими под собой достаточных экономических оснований.

Предметом исследования С. Каплана и А. Шоар были изучение воздействия притока капитала в новые фонды на агрегированные доходы фондов прямых инвестиций. Авторы показывают, что в общем случае, в годы, когда в отрасли формировалось большее количество венчурных и выкупных фондов, имело место снижение доходов.

Данная взаимосвязь сохраняется и в тех случаях, когда под контроль берутся результаты функционирования публичных рынков в последующие годы.

Особенно интересно данный эффект проявляется в венчурной отрасли: вход в отрасль новых фондов оказывает относительно незначительное влияние на доходы более опытных фирм и сильное отрицательное воздействие на доходы более молодых фирм.

Интересно, что венчурные организации, создававшие в периоды подъема денежные фонды, никогда больше не формировали другие фонды. Отсюда мы можем предположить, что инвестиции из этих фондов не оправдали ожиданий.

В своей совокупности рассматриваемые нами взаимосвязи позволяют предположить, что проблемное поведение в периоды бумов (например, более частое привлечение фондов и сделки с завышенными ценами) оказывает на опытные фонды гораздо более слабое воздействие, чем на остальных участников отрасли.