Что стоит за отраслевыми циклами?

Мы установили, что отрасль прямых инвестиций циклически проходит через значительные подъемы и спады, и изучили некоторые их результаты и последствия.

Не столь очевиден ответ на вопрос о том, что движет рассматривавшимися нами закономерностями? Далее мы познакомимся с некоторыми из возможных объяснений.

Простая аналитическая основа

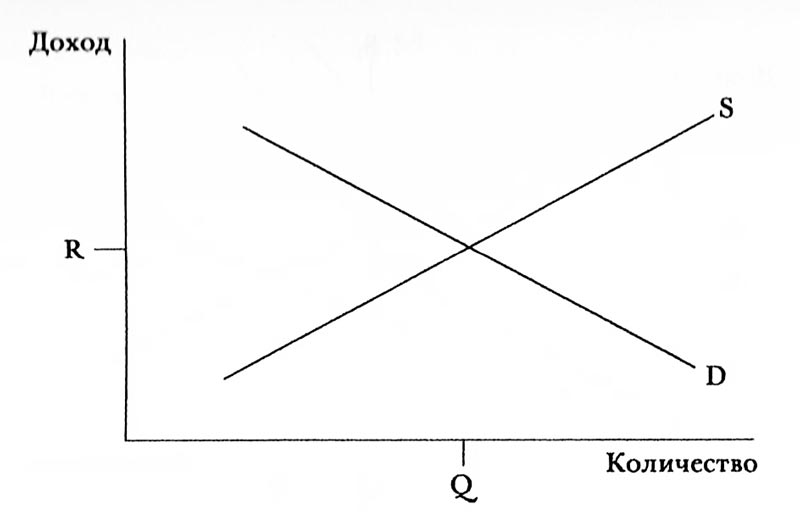

Для того чтобы понять динамику отрасли прямых инвестиций, было бы полезно использовать простую аналитическую структуру. Два важнейших элемента, необходимых для понимания сдвигов в привлечении средств в фонды прямого инвестирования, не вызывают ни малейших затруднений. Это кривая спроса и кривая предложения.

Как и на рынках таких однородных товаров, как нефть или полупроводники, сдвиги в спросе и предложении определяют количество капитала, привлекаемого в фонды прямого инвестирования. Эти же сдвиги в предложении и спросе обуславливают доходы инвесторов на соответствующих рынках.

Предложение прямых инвестиций определяется готовностью участников партнерств - инвесторов - предоставить денежные средства. Она, в свою очередь, зависит от ожидаемой доходности данных вложений относительно дохода, который инвесторы рассчитывают получить от других инвестиций.

Более высокие ожидаемые доходы ведут к более сильному желанию со стороны инвесторов предложить прямые инвестиции.

По мере возрастания ожидаемого дохода от венчурных и выкупных инвестиций, то есть нашего движения вверх по вертикальной оси, количество денежных средств, предлагаемых инвесторами, увеличивается (мы перемещаемся дальше вправо по горизонтальной оси).

Спрос на капитал определяется количеством предпринимательских компаний, находящихся в поиске прямых инвестиций. Кроме того, он, вероятно, изменяется в зависимости от ожидаемой инвесторами доходности.

По мере увеличения минимальной доходности, искомой инвесторами, уменьшается количество предпринимательских компаний, способных соответствовать этому пороговому значению.

Кривая спроса, как правило, наклонена вниз: ожидания более высокой прибыли ведут к уменьшению количества способных получить финансирование компаний, поскольку сокращается количество предпринимательских проектов, соответствующих возросшему пороговому значению доходности.

Спрос и предложение должны совместно определять уровень прямых инвестиций в экономике (см. рисунок выше). Уровень венчурного капитала детерминируется пересечением двух прямых - кривой предложения (S) и кривой спроса (D).

Иначе говоря, мы ожидаем, что в экономике могут быть привлечены прямые инвестиции в количестве Q, а фонды получат средний доход в размере R.

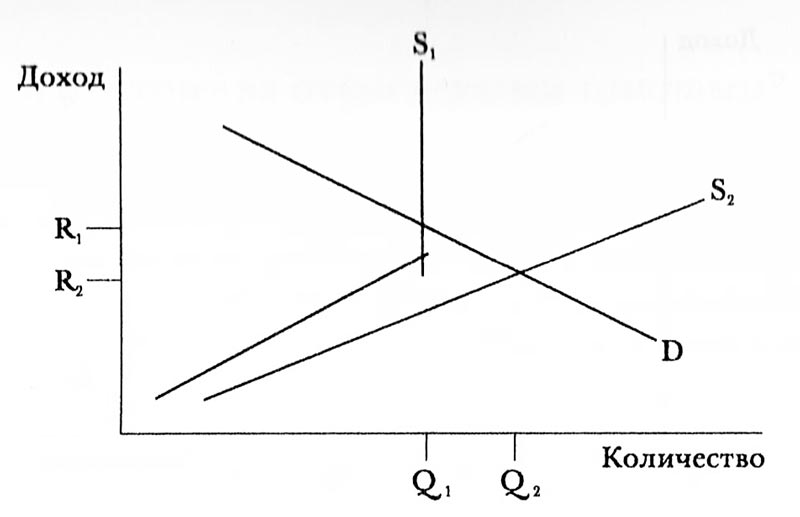

Было бы естественно предположить, что кривые предложения и спроса представляют собой гладкие прямые. Но это не всегда так.

Рассмотрим, например, состояние рынка прямых инвестиций до того, как в 1979 г. Министерство труда США выступило с разъяснениями содержавшегося в законе «О пенсионном обеспечении наемных работников» (ERISA) правила «разумного поведения».

До этого момента готовность инвесторов предоставить капитал (кривая предложения) была четко ограничена: независимо от ожидавшейся фондами доходности предложение ограничивалось определенным количеством денежных средств, как показано на рисунке ниже.

Вертикальный отрезок кривой предложения отображает то обстоятельство, что пенсионные фонды (важная часть финансового рынка США, контролировавшая значительную часть национальных долгосрочных сбережений) оказались лишены возможности инвестирования в венчурные и выкупные фонды.

Следовательно, предложение прямых инвестиций может быть ограничено при любой ожидавшейся доходности.

Воздействие сдвигов

Описывавшиеся нами кривые «спроса и предложения» отнюдь не являются постоянными. Например, изменение практики применения закона «О пенсионном обеспечении наемных работников» привело к тому, что кривая предложения денежных средств для прямых инвестиций изменяет положение и перемещается в направлении наружу.

Аналогично следствием крупных технологических открытий, таких как разработки в сфере генной инженерии, становится повышение спроса на венчурный капитал.

Во многих случаях приспособление количества привлеченных в фонды прямого инвестирования денежных средств и объема доходов к изменениям кривых спроса и предложения происходит далеко не быстро и совсем не гладко.

Возьмем, к примеру, рынки прямых инвестиций и легких закусок. Такие компании, как Frito-Lay и Nabisco, внимательно наблюдают за изменениями спроса на свои продукты, ежедневно обновляя данные, получаемые с помощью сканеров, используемых в супермаркетах.

Каждые несколько дней они пополняют запасы продуктов на полках, корректируя ассортимент в зависимости от изменяющихся вкусов потребителя. Компании-производители способны устранить любые дисбалансы спроса и предложения, предлагая покупателям купоны или обращаясь к ним с другими специальными предложениями.

Напротив, на рынках венчурного капитала и кредитных выкупов объем предлагаемых денежных средств невозможно изменить столь же быстро. Во многих случаях процесс приспособления протекает медленно и неравномерно, что может привести к существенным и устойчивым дисбалансам.

Поэтому когда изменение предлагаемого количества все-таки произойдет, оно может оказаться чрезмерным по сравнению с идеальным объемом денежных средств, следствием чего становятся новые проблемы.

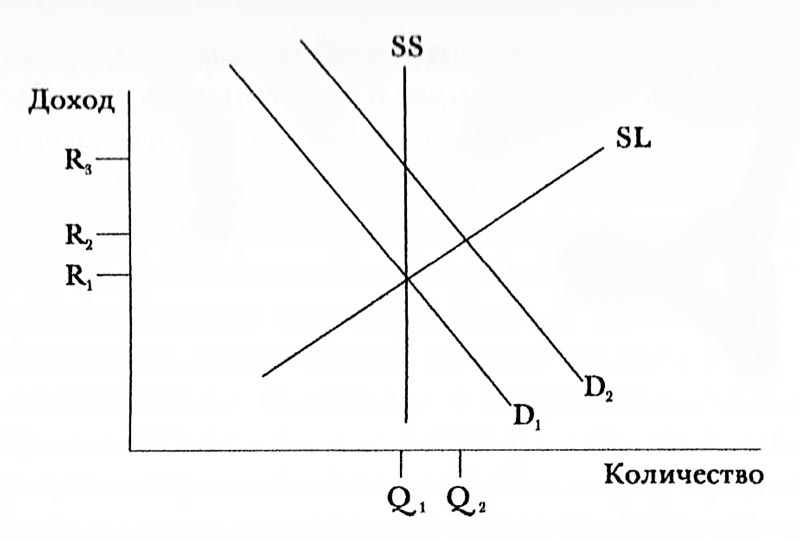

Для того чтобы проиллюстрировать данное положение, еще раз обратимся к нашей аналитической основе. В данном случае важно проводить различие между кратко- и долгосрочными кривыми. Если в долгосрочном периоде гладкая кривая может быть направлена вверх, то в краткосрочном, она, возможно, будет иметь совсем другой вид.

Долгосрочная кривая предложения (SL) может быть гладкой и направленной вверх. Но в краткосрочном периоде, если инвесторы не способны или не желают изменить вложения в венчурные фонды, предложение может быть в основном постоянным. В этом случае краткосрочная кривая может принять вид вертикальной линии (SS).

Шок спроса в кратко- и долгосрочной перспективе.

Шок спроса в кратко- и долгосрочной перспективе.

Иллюстрацией данного различия является рисунок, приведённый выше, на котором представлено кратко- и долгосрочное воздействие положительного шокового изменения спроса.

Например, огромное влияние на венчурную отрасль способно оказать появление нового научного подхода, такого как генная инженерия, или распространение новой технологии, такой как применение полупроводников или использование интернета.

В то время как крупные компании стремятся приспособиться к новым технологиям, множество подвижных мелких фирм пытаются использовать открывшуюся возможность.

В результате складывается ситуация, когда при любом данном уровне дохода, на который предъявляют спрос инвесторы, может быть множество более привлекательных кандидатов на инвестиции.

В долгосрочном периоде объем предоставляемого венчурного капитала изменится. Он увеличится с Q1 до Q2, что отразится в перемещении вверх по кривой долгосрочного предложения. Соответственно возрастет и доход (от R1 до R2).

В то же время в течение месяцев или даже лет после шокового воздействия количество доступного венчурного капитала может оставаться в основном неизменным.

Поэтому вполне возможно, что произойдет не увеличение финансирования большего количества компаний, но резкий рост доходов инвесторов (до R3). И только со временем, по мере изменения объема предлагаемого венчурного капитала, доходность инвестиций начнет постепенно снижаться.

Жесткость предложения в краткосрочном периоде могла определяться, по меньшей мере, двумя факторами. Имеются в виду структура фондов самих по себе, а также задержка во времени с которой информация о результатах деятельности сообщается инвесторам.

Далее мы рассмотрим вклад каждого из этих факторов в замедление скорости, с которой предложение прямых инвестиций приспосабливается в ответ на сдвиги в спросе.