Финансовое положение и бухгалтерское равенство

Под финансовым положением понимается количество экономических ресурсов, контролируемых компанией, и требований в отношении данных ресурсов в определенный момент времени.

Другим названием для требований является капитал. Таким образом, компания может рассматриваться как экономические ресурсы и капитал:

Экономические ресурсы = капитал

У каждой компании есть два вида капитала: заемный капитал и собственный капитал. Таким образом,

Экономические ресурсы =

заемный капитал + собственный капитал

В бухгалтерской терминологии экономические ресурсы называются активами, а заемный капитал - обязательствами. В результате уравнение может быть представлено в следующем виде:

Активы = обязательств + собственный капитал

Это уравнение известно как бухгалтерское равенство. Обе его части должны быть равны между собой, т.е. должен существовать «баланс» между ними.

Активы

Активы — это экономические ресурсы, контролируемые бизнесом, от которых ожидается получение выгоды в будущем.

Некоторые виды активов, например, денежные средства и задолженность клиентов компании (счета к получению), являются монетарными статьями.

Другие активы: запасы (товары, предназначенные для продажи), земля, здания и оборудование, — материальные немонетарные активы.

Кроме того, другие активы: даваемые патентами права, авторские права или торговые знаки, — являются нематериальными активами.

Обязательства

Обязательства — это существующие обязанности бизнеса произвести выплату денежных средств, передать активы или предоставить услуги другим предприятиям в будущем.

Обязательства включают в себя долги бизнеса, задолженность поставщикам за товары и услуги, купленные в кредит (счета к оплате), взятые взаймы деньги (например, деньги, которые должны быть возвращены по займу, подлежащему оплате банку), задолженность по заработной плате сотрудникам, задолженность государству по налогам, а также не предоставленным услугам.

Обязательства, как долги, являются законными требованиями, то есть закон предоставляет кредиторам право принудительной продажи активов компании, если компания не в состоянии выплатить свои долги.

Кредиторы имеют преимущественное право перед собственниками и должны полностью получить причитающиеся им суммы до того, как ресурсы будут распределяться собственникам, даже если на покрытие долгов уйдут все активы бизнеса.

Собственный Капитал

Собственный капитал — это требования владельцев бизнеса в отношении его активов.

Он является остаточной долей участия, т.е. остаточным капиталом в активах предприятия, который остается после вычитания обязательств. Теоретически, это то, что осталось бы после погашения всех обязательств.

Можно сказать, что собственный капитал равен чистым активам. Преобразовав бухгалтерское равенство, можно определить собственный капитал следующим образом:

Собственный капитал = активы - обязательства

Поскольку собственный капитал корпорации называется собственным капиталом акционеров, то бухгалтерское равенство может быть выражено так:

Активы = обязательства + собственный капитал

Собственный капитал акционеров состоит из двух частей: акционерный капитал и нераспределенная прибыль:

Собственный капитал =

акционерный капитал + нераспределенная прибыль

Акционерный капитал — это сумма, инвестированная в бизнес акционерами. Их собственность в бизнесе представлена акционерным капиталом.

Акционерный капитал обычно делится на номинальную стоимость и эмиссионный доход. Номинальная стоимость — это сумма по одной акции, записанная Hi счет капитала корпорации и являющаяся минимальной суммой, которую можно включить в отчет в качестве акционерного капитала.

Эмиссионный доход появляется тогда, когда акции выпускаются по большей цене по сравнению с их номинальноу'г стоимостью, т.е. выше номинала.

В начальных главах данной книги акционерный капитал будет показываться как акции, выпущенные по номинальной стоимости.

Нераспределенная прибыль — представляет собственный капитал акционеров, созданный в ходе деятельности бизнеса, приносящей прибыль и сохраняемый для использования в деятельности.

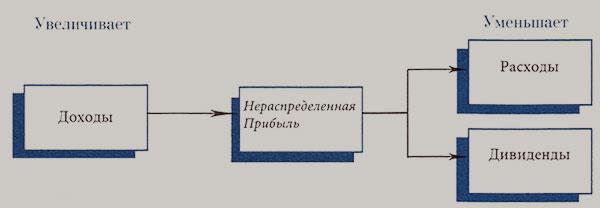

Как видно на иллюстрации, на нераспределенную прибыль влияют три вида операций: доходы, расходы и дивиденды.

Проще говоря, доходы и расходы являются соответственно увеличением и уменьшением собственного капитала акционеров, появляющегося в результате деятельности бизнеса.

Например, денежные средства, которые покупатель платит (или соглашается заплатить в будущем) компании в обмен на услугу, предоставленную компанией, являются доходом компании.

По мере увеличения активов компании (денежных средств или счетов к получению) собственный капитал акционеров в этих активах также увеличивается.

С другой стороны, денежные средства, которые компания выплачивает (или соглашается выплатить в будущем) в процессе предоставления услуги, являются расходом.

В этом случае уменьшаются активы (денежные средства) либо увеличиваются обязательства (счета к оплате), а собственный капитал акционеров уменьшается.

Вообще говоря, компания преуспевает, если ее доход превышает расходы. Когда доход превышает расходы, разница называется чистой прибылью, а когда расходы превышают доход, разница называется чистым убытком.

Дивиденды — это распределения акционерам активов (обычно денежных средств), являющихся результатом прошлой прибыли. Важно не путать расходы и дивиденды, которые уменьшают нераспределенную прибыль.