Модели анализа подлинной стоимости фирмы

Модель оценки фирмы, растущей стабильным темпом. Стоимость такого бизнеса – это функция трех переменных – величины свободного потока денежных средств для акционеров в следующем году (FCFE), требуемой собственниками доходности инвестиций (r) и темпа прироста свободного потока денежных средств (g):

V = FCFE(1 + g) / (r - g).

Эта версия очень похожа на модель оценки акций Гордона, однако в отличие от нее объектом оценки являются не отдельно взятый финансовый актив, а целая компания, и базовый показатель выгод – не дивиденды, а поток свободных денежных средств акционеров.

С одной стороны, свободный поток денежных средств для акционеров – это показатель, отражающий потенциальные дивиденды, и это сближает модель Гордона и представленную выше модель оценки стабильно растущей фирмы.

Тем не менее в реальной практике лишь очень немногие компании выплачивают всю величину свободного потока денежных средств (для акционеров) в виде дивидендов собственникам.

Полезно иметь в виду, что применял. метод капитализации стабильно растущего потока для расчетов стоимости компании можно лишь при соблюдении ряда условий.

Необходимо, чтобы темп роста свободного потока денежных средств был рациональным с точки зрения его соотношения с общим темпом роста национальной экономики, в которой оперирует компания.

Принято считать критерием стабильности показателя темпа прироста свободного потока денежных средств компании следующее: он должен быть регулярно ниже, чем темп прироста национальной экономики.

Пограничным считается значение, при котором темп прироста свободного потока денежных средств компании выше темпа для национальной экономики максимум на 1-2%.

Кроме того, стабильная компания должна иметь пропорциональные, стабильные инвестиции в оборотный и основной капиталы. Наконец, для нее должен быть характерен и средний уровень риска.

При нарушении перечисленных условий уравнение оценки стабильно растущей компании, приведенное выше, не содержательно с точки зрения экономического смысла и поэтому не должно использоваться.

Например, если в действительности годовые инвестиции в долгосрочные активы систематически выше, чем сумма амортизации, начисленная за год, то, скорее всего, будет получено очень низкое значение стоимости данного бизнеса.

Проблема в том, что при таком соотношении инвестиций и годовой амортизации вряд ли можно считать компанию стабильно растущей.

Аналогичный результат можно получить, если эту формулу применить к оценке стоимости компании, у которой инвестиции в оборотный капитал систематически составляют высокую долю от выручки за реализованную продукцию, так как такие крупные затраты на пополнение чистого оборотного капитала не означают стабильности роста компании.

Иначе говоря, если фактические данные о конкретной фирме не укладываются в ограничения этого метода, оценку ее стоимости нельзя основывать на модели стабильно растущего потока свободных денежных средств.

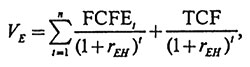

Двухстадийная модель.

В отличие от первого случая эта модель относится к компании, чей рост после некоторого бурного периода, который составляет период прогнозирования и соответственно пер-вую стадию роста, стабилизируется:

где rEH – ставка требуемой доходности собственника фирмы в период высокого роста; FCFE – поток денежных средств, свободный для изъятия собственниками; TCF – завершающий поток денежных средств.

Важно учесть особенность второй модели: темп прироста, используемый для прогнозирования показателей потока свободных денежных средств для акционеров в период бурного роста, не равен темпу, с которым будет расти компания в стабильном периоде.

Поток свободных денежных средств, которым фирма входит во второй этап, также должен измениться, так как при изменении динамики роста меняются и притоки денежных средств, и оттоки (суммы инвестиций).

Кроме того, ставки доходности, требуемой собственниками, также будут неодинаковыми на разных этапах.

Введение двух этапов в модель анализа подлинной стоимости даже на вводном, первичном уровне позволяет поставить проблему оценки роста с позиций современной финансовой аналитики.

Принципы анализа роста фирмы.

Оставаясь в рамках метода дисконтируемого потока свободных денежных средств, можно выделить принципы анализа роста фирмы.

Сравнивая стоимость собственного капитала фирмы при условии высоких темпов роста (VHG) с ситуациями стабилизации темпов роста (VSG), аналитик может оценить «вклад» высокой динамики в стоимость собственного капитала (VG):

VG = VHG - VSG.

Второй ракурс оценки вклада роста — сопоставление стоимости растущей фирмы (VHG) с ситуацией прекращения роста.

Мы можем оценить стоимость, добавляемую ростом, и выделить стоимость при отсутствии роста, или так называемую стоимость «активов как есть» (Vassets):

VG = VHG – Vassets.

Стоимость «активов как есть» рассчитывается при условии допущения об отсутствии новых инвестиций в расширение фирмы и воспроизводства имеющегося профиля и масштаба ее деятельности.

Такая разновидность анализа несомненно продуктивна для стратегического управления фирмой и для финансовой аналитики, осуществляемой инвестиционными компаниями и другими профессиональными участниками рынка капитала.