IFRS 9 - Финансовые инструменты: общие положения и определения

Обзор общих положений и определений финансовых инструментов в МСФО (IFRS) 7, МСФО (IAS) 32 и МСФО (IFRS) 9 «Финансовые инструменты» (Программа ACCA ДипИФР).

Следующие стандарты регулируют вопросы учёта финансовых инструментов, представления и раскрытия информации в Примечаниях:

- МСФО (IAS) 32 «Финансовые инструменты: представление информации»;

- МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации»;

- МСФО (IFRS) 9 «Финансовые инструменты».

МСФО (IAS) 32 «Финансовые инструменты: представление информации».

Цели стандарта:

[см. параграф IAS 32:2]

- МСФО (IAS) 32 содержит требования к представлению информации о финансовых инструментах, которые являются финансовыми обязательствами или инструментами капитала, а также требования к взаимозачету финансовых инструментов.

Требования МСФО (IAS) 32, касающиеся представления информации, применяются к классификации финансовых инструментов с позиции эмитента по категориям финансовых активов, финансовых обязательств и долевых инструментов; классификации соответствующих процентов, дивидендов, убытков и прибылей; а также к обстоятельствам, при которых финансовые активы и финансовые обязательства следует зачитывать друг против друга; - содержащиеся в настоящем стандарте принципы дополняют принципы признания и оценки финансовых активов и обязательств в МСФО (IFRS) 9 «Финансовые инструменты» и требования к раскрытию информации о них в МСФО (IFRS) 7«Финансовые инструменты: раскрытие информации».

Сфера применения:

[см. параграф IAS 32:4]

МСФО (IAS) 32 применяется ко всем типам финансовых инструментов, как признанных, так и не признанных в отчёте о финансовом положении, кроме тех, учёт которых регулируется другими стандартами, а именно:

- долей участия в дочерних и ассоциированных компаниях, а также совместных предприятиях, которые учитываются в соответствии с МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IAS) 27 «Отдельная финансовая отчётность», МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия» (кроме случаев, когда эти стандарты требуют или разрешают учитывать инвестиции в дочерние и ассоциированные компании и совместные предприятия в соответствии с МСФО (IFRS) 9);

- активов и обязательств работодателей по пенсионным планам, к которым применяется МСФО (IAS) 19 «Вознаграждения работникам»;

- договоров страхования и финансовых инструментов, учитываемых в соответствии с МСФО (IFRS) 17 «Договоры страхования»;

- финансовых инструментов, договоров и обязательств, использованных при проведении операций, предполагающих платежи, основанные на акциях, которые учитываются в соответствии с МСФО (IFRS) 2 «Выплаты на основе акций» (за исключением казначейских акций).

МСФО (IFRS) 9 «Финансовые инструменты».

Цель стандарта:

[см. параграф IFRS 9:1.1]

Установить принципы учета финансовых активов и финансовых обязательств, применение которых приведет к представлению уместной и полезной информации пользователям финансовой отчетности для того, чтобы они могли оценить будущие денежные потоки компании с точки зрения суммы, сроков и присущей им неопределенности.

Сфера применения:

[см. параграф IFRS 9:2.1]

Применяется для всех финансовых инструментов, кроме:

- долей участия в дочерних и ассоциированных компаниях, а также совместных предприятиях, которые учитываются в соответствии с МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IAS) 27 «Отдельная финансовая отчётность», МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия» (кроме случаев, когда эти стандарты требуют или разрешают учитывать инвестиции в дочерние и ассоциированные компании и совместные предприятия в соответствии с МСФО (IFRS) 9);

- активов и обязательств работодателей по пенсионным планам, к которым применяется МСФО (IAS) 19 «Вознаграждения работникам»;

- договоров страхования и финансовых инструментов, учитываемых в соответствии с МСФО (IFRS) 17 «Договоры страхования»;

- финансовых инструментов, договоров и обязательств, использованных при проведении операций, предполагающих платежи, основанные на акциях, которые учитываются в соответствии с МСФО (IFRS) 2 «Выплаты на основе акций» (за исключением казначейских акций).

Дата вступления в силу:

Компании должны применять МСФО (IFRS) 9 для годовой финансовой отчётности за периоды, начинающиеся с 1 января 2018 года и после этой даты.

МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации».

Цели стандарта:

[см. параграф IFRS 7:1]

- установить требования к раскрытию в финансовой отчётности информации, которая позволяла бы пользователям отчетности оценивать:

- значение финансовых инструментов с точки зрения финансового положения и финансовых результатов деятельности компании;

- характер и степень возникающих в связи с финансовыми инструментами рисков, которым подвергается компания в течение отчётного периода и по состоянию на отчётную дату, а также политика руководства в области контроля этих рисков;

- установленные настоящим стандартом принципы дополняют принципы признания, оценки и представления финансовых активов и финансовых обязательств, установленные МСФО (IAS) 32 и МСФО (IFRS) 9.

Сфера применения:

[см. параграф IFRS 7:3]

- МСФО (IFRS) 7 должен применяться ко всем типам финансовых инструментов, как признанных, так и не признанных в отчёте о финансовом положении, кроме тех, учёт которых регулируется иными стандартами, а именно:

- долей участия в дочерних и ассоциированных компаниях, а также совместных предприятиях, которые учитываются в соответствии с МСФО (IFRS) 10 «Консолидированная финансовая отчетность», МСФО (IAS) 27 «Отдельная финансовая отчётность», МСФО (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия» (кроме случаев, когда эти стандарты требуют или разрешают учитывать инвестиции в дочерние и ассоциированные компании и совместные предприятия в соответствии с МСФО (IFRS) 9);

- активов и обязательств работодателей по пенсионным планам, к которым применяется МСФО (IAS) 19 «Вознаграждения работникам»;

- договоров страхования и финансовых инструментов, учитываемых в соответствии с МСФО (IFRS) 17 «Договоры страхования»;

- финансовых инструментов, договоров и обязательств, использованных при проведении операций, предполагающих платежи, основанные на акциях, которые учитываются в соответствии с МСФО (IFRS) 2 «Выплаты на основе акций» (за исключением казначейских акций).

Определения стандартов.

Согласно МСФО (IAS) 32 и МСФО (IFRS) 9:

[см. Приложение A IFRS 9]

[см. параграф IAS 32:11]

Финансовый инструмент (financial Instrument) - это договор, влекущий за собой одновременно образование финансового актива у одной стороны и финансового обязательства или долевого инструмента - у другой.

Финансовые инструменты делятся на:

- финансовые активы;

- финансовые обязательства;

- долевые инструменты.

Финансовый актив (financial asset) - это любой актив, который является:

- денежными средствами; или

- долевым инструментом другой компании; или

- контрактным правом на получение денежных средств или других финансовых активов от другой компании; или

- контрактным правом на обмен финансовыми активами или обязательствами с другой компанией на потенциально выгодных условиях; или

- контрактом, расчёт по которому будет или может быть произведён собственными долевыми инструментами компании.

Финансовое обязательство (financial liability) - это любое контрактное обязательство:

- на поставку денежных средств или других финансовых активов;

- на обмен финансовыми инструментами с другой компанией на потенциально невыгодных условиях;

- расчёт по которому будет или может быть произведен собственными долевыми инструментами компании.

Долевой инструмент (equity instrument) - это договор, подтверждающий право владельца на соответствующую долю активов компании после погашения всех обязательств.

Производный инструмент (дериватив) (derivative) - это финансовый инструмент, обладающий всеми следующими характеристиками:

- его стоимость изменяется в зависимости от колебаний: ставки процента, цен на финансовые инструменты, цен на товары, курса иностранной валюты, индекса цен или ставок, кредитного рейтинга, или индекса, или любой другой базисной переменной;

- он не требует вообще или требует незначительных первоначальных вложений в отличие от других подобных инструментов, зависящих от рыночных условий;

- он исполняется в определённый момент в будущем.

Примеры финансовых инструментов:

|

Финансовые |

Финансовые |

Долевые |

|---|---|---|

|

|

|

Амортизированная стоимость финансового актива или финансового обязательства (amortised cost) - это стоимость, по которой финансовый актив или финансовое обязательство оцениваются при первоначальном признании, за вычетом выплат основной суммы, плюс или минус накопленная амортизация разницы между первоначальной стоимостью инструмента и суммой погашения, рассчитанная с применением метода эффективной ставки процента, и минус сумма оценочного резерва (для финансовых активов).

Дата реклассификации (reclassification date) - первый день первого отчетного периода, следующего за моментом изменения бизнес модели, которое требует реклассификации финансовых активов компанией.

Кредитно-обесцененный финансовый актив (credit-impaired financial asset) - это финансовый актив с кредитным обесценением. Кредитное обесценение имеет место, когда произошло одно или несколько событий, имеющих негативные последствия для ожидаемых финансовых потоков от данного актива. О кредитном обесценении актива свидетельствуют следующие наблюдаемые данные и события:

- (а) существенные финансовые сложности у эмитента (заемщика);

- (б) нарушение условий договора, например, просрочка платежа, или дефолт;

- (в) предоставление кредитором заемщику скидки или отсрочки, которую кредитор бы не предоставил, если бы не испытываемые заемщиком финансовые сложности;

- (г) растет вероятность, что заемщик инициирует процедуру банкротства или начнет реструктуризировать бизнес;

- (д) активного рынка для таких финансовых инструментов больше не существует;

- (е) приобретение или эмиссия какого актива с большой скидкой, которая отражает кредитные убытки.

Кредитный убыток - это разница между денежными потоками, причитающимися компании по договору и теми денежными потоками, которые компания надеется получить (т.е. недополученные денежные средства), дисконтированные с использованием первоначальной эффективной ставки процента (или с использованием эффективной процентной ставки, скорректированной с учетом кредитного риска в случае с приобретенными или эмитированными кредитно-обесцененными финансовыми инструментами).

12-месячные ожидаемые кредитные убытки - это часть ожидаемых кредитных убытков за весь срок жизни инструмента, которая представляет собой ожидаемые кредитный убытки в случае дефолта, с учетом возможности, что этот дефолт произойдет в течение ближайших 12 месяцев.

Эффективная процентная ставка, скорректированная с учетом кредитного риска - это ставка, при использовании которой дисконтированная стоимость будущих денежных поступлений по финансовому активу (который является приобретенным или эмитированным кредитно-обесцененным финансовым активом) ожидаемых в течение срока его жизни, будет в точности равна его амортизированной стоимости.

При расчете эффективной процентной ставки компания должна оценить ожидаемые денежные потоки, принимая во внимание все оговоренные в договоре условия (например, предоплаты, предоставление отсрочки, опционы, все бонусы, которые являются неотъемлемой частью эффективной ставки, затраты по сделке, скидки и премии), но без учета ожидаемых кредитных убытков.

Метод эффективной ставки процента (effective interest method) - это метод, используемый при расчёте амортизированной стоимости финансового актива или обязательства с использованием эффективной ставки процента и при распределении процентных доходов или расходов в течение соответствующего периода.

Эффективная процентная ставка (effective interest rate) - это ставка, при использовании которой дисконтированная стоимость будущих денежных потоков по финансовому активу или финансовому обязательству ожидаемых в течение срока его жизни будет в точности равна валовой балансовой стоимости финансового актива или амортизированной стоимости финансового обязательства.

При расчете эффективной процентной ставки, скорректированной с учетом кредитного риска, компания должна оценить ожидаемые денежные потоки, принимая во внимание все оговоренные в договоре условия (например, предоплаты, предоставление отсрочки, опционы), а также ожидаемые кредитные убытки. В расчёт включаются все комиссии или премии, полученные или выплаченные сторонами договора, которые являются неотъемлемой частью эффективной ставки, затраты по сделке, скидки и премии.

Прибыли или убытки, признаваемые в результате модификации - суммы, признаваемые в результате корректировки валовой балансовой стоимости финансового актива до стоимости, которая будет отражать модифицированные в результате пересмотра условий договора денежные потоки. Компания должна пересчитать балансовую стоимость финансового актива как приведенную стоимость пересмотренных или модифицированных потоков денежных средств, дисконтированных с использованием первоначальной эффективной ставки процента.

Прекращение признания (derecognition) - это списание ранее признанного финансового актива или финансового обязательства с отчёта о финансовом положении компании.

Справедливая стоимость (fair value) - цена, которая была бы получена при продаже актива или уплачена при погашении обязательства в условиях операции, осуществляемой на организованном рынке, между участниками рынка на дату оценки (см. МСФО (IFRS) 13 «Оценка справедливой стоимости»).

Типовая сделка по покупке или продаже финансовых активов (regular way purchase or sale) - покупка или продажа финансового актива согласно договору, условия которого требуют поставки актива в течение периода времени, установленного правилами или соглашениями, принятыми на соответствующем рынке.

Затраты по сделке (transaction costs) - это дополнительные неотъемлемые затраты, напрямую связанные с приобретением, выпуском или выбытием финансового актива или финансового обязательства. Эти затраты не возникли бы, если бы компания не приобретала, не выпускала и не реализовывала финансовый инструмент.

Определения, связанные с учётом хеджирования:

Хеджирование (hedging) - это снижение рисков владения финансовыми инструментами.

При хеджировании используются один или несколько хеджирующих инструментов для полной или частичной компенсации изменений справедливой стоимости или потока денежных средств хеджируемой статьи.

Твердое договорное соглашение (firm commitment) - имеющий обязательную силу договор обмена указанным количеством ресурсов по указанной цене в определенный день (определенные дни) в будущем.

Прогнозируемая сделка (forecast transaction) - это не совершенная, но ожидаемая будущая сделка.

Инструмент хеджирования (hedging instrument) - это используемый дериватив или другой финансовый инструмент, изменение справедливой стоимости или потока денежных средств которых компенсирует изменение справедливой стоимости или потока денежных средств хеджируемой статьи.

Хеджируемая статья (hedged item) - это актив, обязательство, твердое соглашение, высоковероятная прогнозируемая сделка или чистая инвестиция в иностранную операцию, которые подвергают компанию риску изменения справедливой стоимости или будущих потоков денежных средств и определены в качестве хеджируемых.

Эффективность хеджирования (hedge effectiveness) - это степень, в которой удалось компенсировать изменения справедливой стоимости или потоков денежных средств, связанных с хеджируемым риском, при помощи инструмента хеджирования.

Из МСФО (IFRS) 7:

[см. Приложение A IFRS 7]

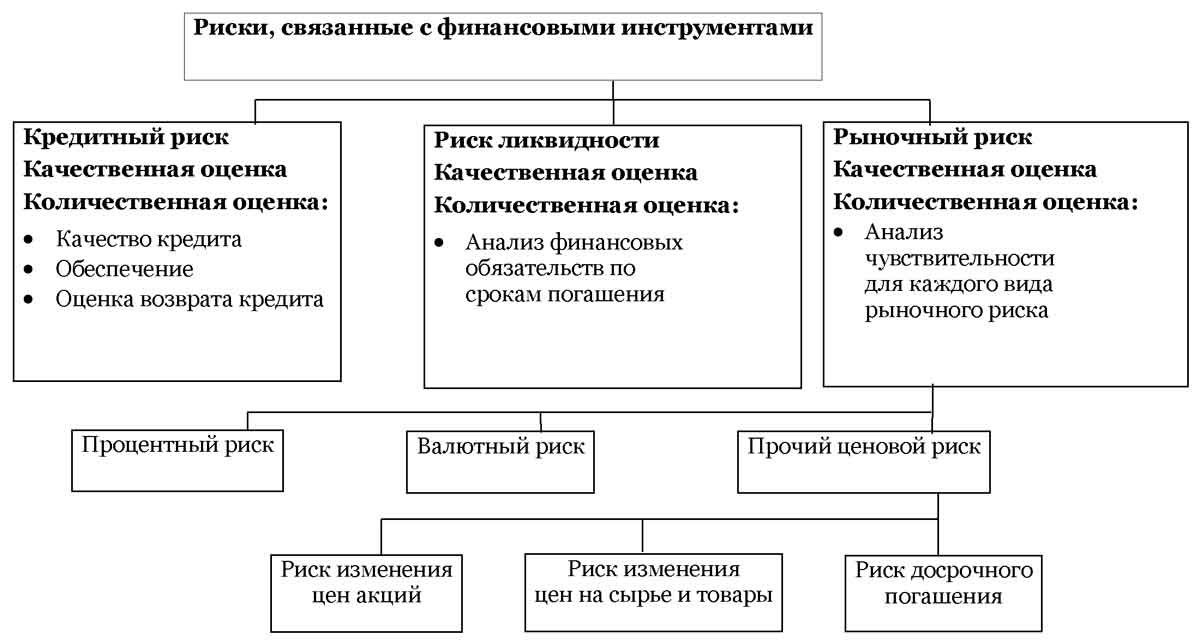

Стандарт определяет следующие типы рисков:

Риски, связанные с финансовыми инструментами.

Кредитный риск (credit risk) - риск неисполнения своих обязательств одной стороной по финансовому инструменту, и вследствие этого возникновение у другой стороны финансового убытка.

Риск ликвидности (liquidity risk) - риск возникновения у компании трудностей в получении средств для исполнения обязательств, связанных с финансовыми инструментами.

Рыночный риск (market risk) - риск изменений в стоимости будущих денежных потоков от финансового инструмента в связи с изменениями рыночных цен. Рыночный риск включает в себя процентный риск, валютный риск и прочий ценовой риск.

Валютный риск (currency risk) - риск изменений в стоимости будущих денежных потоков от финансового инструмента в связи с изменениями курсов обмена валют.

Процентный риск (interest rate risk) - риск изменений в стоимости будущих денежных потоков от финансового инструмента в связи с изменениями рыночных ставок процента.

Прочий ценовой риск (other price risk) - риск изменений в стоимости будущих денежных потоков от финансового инструмента в связи с изменениями рыночных цен независимо от того, вызваны ли эти изменения факторами, специфичными для отдельной ценной бумаги или ее эмитента, или факторами, влияющими на все ценные бумаги, обращаемые на рынке.