Определение оптимального размера заказа

Ниже представлена математическая модель, построенная на основе классической модели для определения оптимального объема заказа (Economic Order Quantity model).

Описание классической модели EOQ можно встретить практически во всех базовых учебниках по менеджменту. Здесь включены два отличия:

- стоимость затрат на капитал (кредитование),

- собственно закупка запасов.

Считается, что продукция однородна. Введем обозначения:

- Q - размер оптимального заказа (ед.);

- р - цена единицы закупаемой продукции;

- D - спрос (ед./месяц);

- d - проценты по кредиту (в месяц);

- S - накладные расходы на один заказ;

- ТС - суммарные расходы.

Суммарные расходы складываются из затрат на заказ ТС1 и расходов на хранение ТС2:

ТС = ТС1 + ТС2.

Затраты на заказ включают постоянную (Пост_Заказ) и переменную (Перем_3аказ) части.

Постоянная часть (Пост_Заказ) включает в себя ту часть расходов на заказ, которая не зависит от его объема, в частности, к постоянным расходам относятся закупка товара (Dp), расходы на набивание заказа, стоимость пересылки и пр. (S):

Пост_Заказ = Dp + S.

Переменная часть (Перем_3аказ) состоит из транспортных расходов и таможенных (налоговых) пошлин (если они есть).

Фирма оплачивает транспортные расходы транспортной компании в зависимости от количества перевозок D/Q:

k1D / Q,

где k1 - стоимость одной перевозки.

В соответствии с действующим законодательством фирма выплачивает таможенную пошлину на ввозимый товар.

Ставка таможенной пошлины известна. Кроме того, компания также платит НДС. НДС рассчитывается исходя из суммы таможенной стоимости плюс пошлина.

Таможенная стоимость есть стоимость заказа, которая прямо пропорционально зависит от объема заказа. Можно считать, что

k2QD / Q = k2D,

где k2 - ставка расходов от потребляемого товара.

Итого за период (месяц) получаем расходов на закупку

ТС1 = Dp + S + k1D / Q + k2D = D(p + k2) + S + k1D / Q.

Считается, что расходы на содержание склада (аренда, плата за электроэнергию, заработная плата сотрудникам) пропорциональны количеству продукции, находящейся на складе (k3 - стоимость расхода на единицу продукции).

Предполагаем, что средний уровень запасов на складе равен Q/2 при равномерном расходе товара со склада. Тогда расходы на склад составляют

k3Q / 2.

Помимо этого, часть переменных расходов составляет сумма инвестированного капитала. Можно предположить, что мы кредитуем фирму-поставщика на ту сумму, которая вложена в средний уровень запасов на складе Q/2.

Обращаем внимание, что этой составляющей нет в классической модели. Объяснений тому несколько:

- при невысокой инфляции ставки кредитования небольшие и не оказывают существенного влияния;

- классическая модель данную часть расходов «по умолчанию» включает в общие расходы по хранению запасов.

Итого:

ТС2 = dpQ/2 + k3Q/2 = (dp + k3)Q/2.

Таким образом, суммарные расходы

ТС = D(pT+ k2) + S+ k1D/Q + (dp + k3)Q/2.

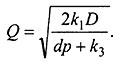

Находим минимум этой функции, дифференцируя функцию ТС (Q), откуда получаем величину оптимального заказа

(8.1)

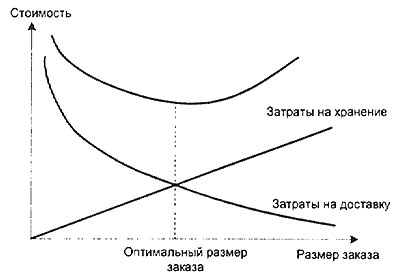

Как правило, поиск оптимального размера заказа сопровождается графической иллюстрацией (рис. 8.7).

Рис. 8.7. Иллюстрация оптимального размера заказа.

Пример решения задачи «управление запасами».

Практический пример основан на реальных данных одной из коммерческих фирм. Мы рассмотрим, насколько применима классическая задача для предприятия розничной торговли элитным товаром.

Здесь стоит сразу же обговорить специфику товара. В нашем случае - это штучная «элитная» продукция.

Особенность товара, как будет показано ниже, играет очень важную роль при сопоставлении расчетных и фактических данных.

Хранение элитной продукции означает небольшой объем товара и постоянность расходов на склад (то есть уже модификация классической модели).

Предположим, что компания закупает товары у иностранных поставщиков. Существует несколько видов продукции (назовем их Продукт 1, Продукт 2, Продукт 3).

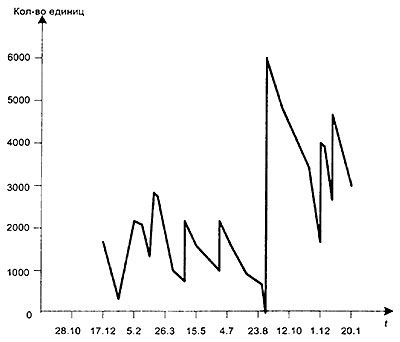

На рис. 8.8 приведен график состояния склада продукции за n-й год, на рис. 8.9 - объем склада по Продукту 1.

Рис. 8.8. График состояния склада

по видам продукции за n-й год.

При расчетах будем считать, что в своей категории продукт однородный. Расчет объема оптимального заказа для трех разных видов приведен в табл. 8.14. Далее сравним его с реальным объемом заказа, который размещает фирма.

Также в табл. 8.14 представлены оценки дополнительных затрат, которые несет фирма при размещении своего реального, а не оптимального заказа. Постоянные расходы на заказ составляют S = 100 долл. в месяц, ставка кредитования – d = 3% в месяц.

Таблица 8.14. Расчет оптимального объема заказа.

|

Продукт |

|||

|

1 |

2 |

3 |

|

|

Спрос, ед. |

1038 |

195 |

27 |

|

Цена, долл. |

100 |

350 |

600 |

|

Оптимальный заказ, ед. |

263 |

61 |

17 |

|

Реальный заказ, ед. |

1492 |

312 |

51 |

|

Оценка дополнительных затрат, долл. |

1518 |

119 |

48 |

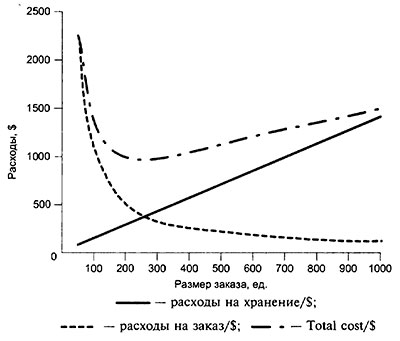

Рис. 8.9. График зависимости суммарных расходов от объема заказа для продукта 1.