Прибыль есть, денег нет. А где же они?

Типичная ситуация на многих предприятиях: предприятие получило прибыль по итогам года, а денежных средств катастрофически не хватает.

Руководители недоумевают: где же прибыль?

Ответ следует искать в управлении оборотным капиталом.

Увеличение активов сопровождается соответствующим изменением пассивов, в текущей деятельности это характерно для оборотных активов и текущих пассивов (см. рис. 8.1).

Прибыль является источником финансирования и вместе с другими источниками финансирования обеспечивает рост активов.

Рассмотрим пример небольшого предприятия нефтедобывающего комплекса в Западной Сибири, которое получило нераспределенную прибыль в в размере 17 млрд. руб. (величины приведены до деноминации). Денег нет.

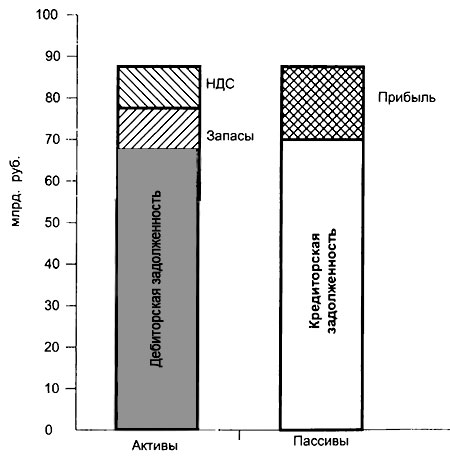

Прирост дебиторской задолженности составил 68 млрд. руб., прирост запасов - 10 млрд. руб., прирост НДС по приобретенным ценностям - также 10 млрд. руб., основные средства и другие статья активов изменились незначительно.

Всего оборотные активы увеличились на 88 млрд. руб. Для анализа важно именно изменение статей баланса за анализируемый период. Прирост кредиторской задолженности составляет 71 млрд. руб. (рис. 8.1).

Рис. 8.1. Изменение статей баланса.

На вопрос, где же прибыль, есть простой ответ: прибыль лежит на складе. Величина прибыли соответствует приросту активов в запасах плюс НДС по их приобретению.

Прирост кредиторской задолженности примерно соответствует росту дебиторской задолженности. Можно сказать, что сколько недоплатили предприятию, столько оно недоплатило кредиторам.

Однако с большой долей определенности нельзя утверждать, что именно прибыль пошла на финансирование прироста запасов, поскольку прибыль и кредиторская задолженность совместно формируют активы.

Прирост дебиторской задолженности обусловлен общей проблемой неплатежей, ею же вызван рост кредиторской задолженности (величина прироста неплатежей в данном примере в несколько раз превышает полученную прибыль).

Если бы прироста дебиторской задолженности не было (предприятию бы все заплатили за прошедший период), прибыль пошла бы на уменьшение кредиторской задолженности или прирост запасов. Свободных денег не было бы все равно.