Связь маржинального анализа и точки безубыточности

Связь точки безубыточности и маржинального анализа становится более ясной, если использовать метод «затраты - эффективность» для упорядочения ассортимента выпускаемой продукции.

«Классическая» точка безубыточности хорошо подходит в случае однородной продукции, с близкими по значению величинами рентабельности и маржинальной рентабельности.

Кроме того, предполагается, что возможно изменение объема выпуска с пропорциональным изменением по каждому виду продукции.

На практике это не всегда выполняется, поскольку объем производства некоторых видов продукции практически невозможно нарастить или уменьшить.

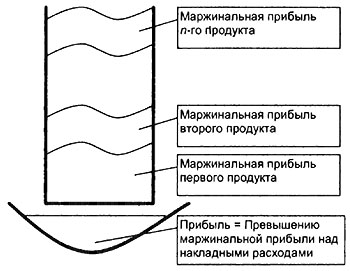

На практике более подходит рассмотрение «котла» накладных расходов. «Котел» накладных расходов заполняется величиной маржинальной прибыли по каждому виду продукции.

Величину прибыли предприятие получает только тогда, когда «котел» накладных расходов заполнится маржинальной прибылью, и маржинальная прибыль начнет «вытекать» из «котла» и собираться в «тарелке» прибыли (рис. 3.6).

Рис. 3.6. «Котел» накладных расходов.

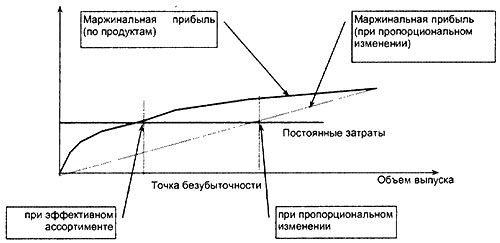

Схема, представленная на рис. 3.7, графически иллюстрирует покрытие величины постоянных расходов («котла») маржинальными прибылями по различным видам продукции.

Вначале отложены виды продукции с наибольшей маржинальной рентабельностью, поэтому кривая маржинальной прибыли имеет высокий наклон.

Рис. 3.7. Графическое представление точки безубыточности

при формировании наиболее эффективного ассортимента.

При пересечении кривой маржинальной прибыли с линией постоянных затрат достигается точка безубыточности.

Обратим внимание читателей на существенное различие кривой маржинальной прибыли, сформированной по «выгодным» продуктам (соответствует практике), и прямой маржинальной прибыли при пропорциональном изменении всех видов продукции (упрощенное описание).

Из практики финансового менеджмента

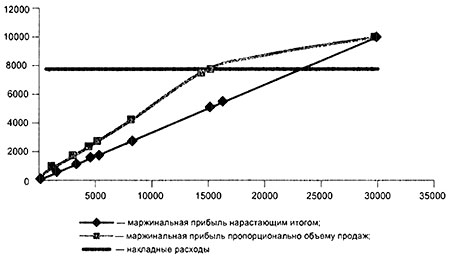

На рис. 3.8 показан пример изменения маржинальной прибыли предприятия стройиндустрии при упорядочении видов продукции по эффективности и при пропорциональном изменении объема продаж.

Точка безубыточности при выборе эффективного ассортимента достигается при 16,6 млн. руб., при пропорциональном изменении объема продаж - при 22,4 млн. руб.

Рис. 3.8. Иллюстрация расчетов точки безубыточности.

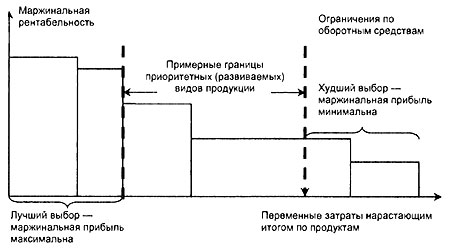

Логику маржинального анализа хорошо иллюстрирует схема на рис. 3.9.

Если на предприятии существуют ограничения на оборотные средства, то максимальный объем маржинальной прибыли можно получить, выбирая виды продукции с максимальной маржинальной рентабельностью.

На рис 3.9 по оси абсцисс расположены переменные затраты по видам продукции с уменьшающейся маржинальной рентабельностью. Площадь соответствующих прямоугольников равна получаемой маржинальной прибыли.

Практически очевидно, что она будет максимальной при выборе видов продукции с наибольшей маржинальной рентабельностью.

Рис. 3.9. Схема получения максимальной маржинальной прибыли: маржинальная прибыль по продуктам - площади прямоугольников.

Данный анализ предполагает, что у нас есть ситуация выбора, то есть портфель потенциальных заказов больше возможностей, и предприятие может улучшить результаты.

Если портфель заказов мал, то его следует расширять.