CFA - Точки безубыточности и операционные точки безубыточности

Рассмотрим концепцию точек безубыточности и точек операционной безубыточности, а также примеры расчета и анализа точек безубыточности (самоокупаемости), - в рамках изучения корпоративных финансов по программе CFA.

В Иллюстрации 3, мы видим, что существует определенный объем продаж, при котором компания переходит от убытков к прибыли, то есть это количество проданных единиц продукции, при котором чистая прибыль равна нулю. Этот значение называется точкой безубыточности.

Точка безубыточности или точка самоокупаемости (англ. 'breakeven point'), \(Q_{BE}\), - это количество единиц продукции, произведенных и проданных, при котором чистая прибыль компании равна нулю, - то есть, точка, в которой выручка равна затратам.

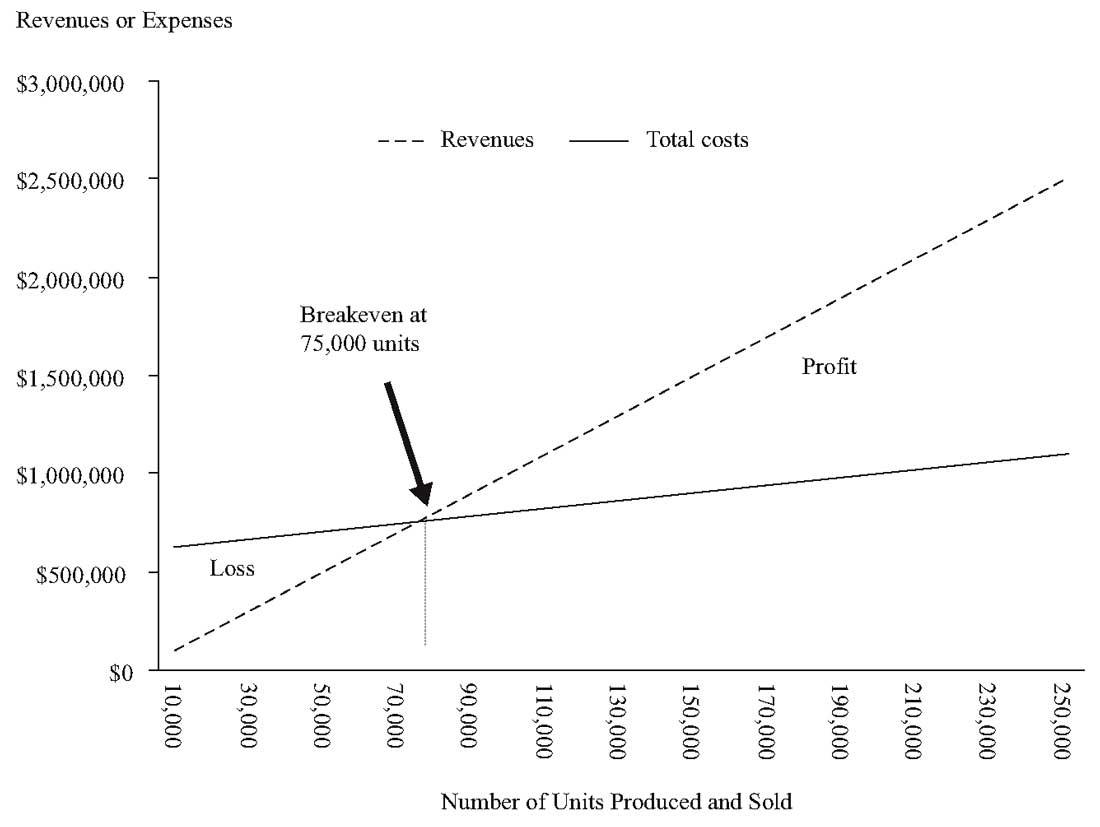

Если для примера Impulse Robotics представить на графике выручку и общие затраты, соответствующие количеству произведенных и проданных единиц продукции, как показано в Иллюстрации 15, мы увидим, что точка безубыточности соответствует 75,000 единицам продукции.

При этом объеме производства и продаж выручка равна затратам и, следовательно, прибыль равна нулю.

Иллюстрация 15. Точка безубыточности Impulse Robotics.

Точка безубыточности Impulse Robotics.

Мы можем вычислить эту точку безубыточности для Impulse Robotics and Malvey Aerospace. Учтите, что чистая прибыль равна нулю, когда выручка равна расходам.

Мы можем представить это равенство выручки и расходов (сумма переменных операционных расходов, постоянных операционных расходов и постоянных финансовых расходов) в виде следующей формулы:

\( PQ = VQ + F + C \), где

- \( P \) = цена за ед. продукции

- \( Q \) = количество произведенных и проданных ед.

- \( V \) = переменные расходы на ед.

- \( F \) = постоянные операционные расходы

- \( C \) = постоянные финансовые расходы

Следовательно,

\( PQ_{BE} = VQ_{BE} + F + C \)

и равновесное безубыточное число единиц, \( Q_{BE} \), определяется формулой:

\( \dstl Q_{BE} = { F + C \over P - V } \) (Формула 7)

Вы могли заметить, что мы не включаем налоги в наш расчет точки безубыточности. Это связано с тем, что в точке безубыточности налогооблагаемая прибыль равна нулю.

В случае с Impulse Robotics и Malvey Aerospace, Impulse Robotics имеет более высокую точку безубыточности. Используя цифры, приведенные в Иллюстрации 2, мы можем сделать следующие вычисления:

Impulse Robotics:

\( \dst Q_{BE} = { $500,000 + $100,000 \over $10 - $2 } = 75,000 \) ед.

Malvey Aerospace:

\( \dst Q_{BE} = { $150,000 + $50,000 \over $10 - $6 } = 50,000 \) ед.

Это означает, что Impulse Robotics должна производить и продавать больше единиц продукции, чтобы получить прибыль.

Таким образом, в то время как обладающая более высоким левериджем Impulse Robotics имеет большую точку безубыточности относительно Malvey Aerospace, прибыль, которую Impulse Robotics генерирует по достижении этой точки безубыточности, оказывается больше, чем у Malvey Aerospace.

Таким образом, леверидж имеет свои выгоды с точки зрения потенциально большей прибыли, но при этом также увеличивает риск.

Операционная точка безубыточности.

Помимо точки безубыточности \( Q_{BE}\), определенной для чистой прибыли, мы можем также определить точку безубыточности для операционной прибыли, которую мы называем операционной точкой безубыточности (англ. 'operating breakeven point') \( Q_{OBE}\).

В операционной точке безубыточности выручка равна операционным расходам при определенном объеме продаж \( Q_{OBE}\).

Формула \( Q_{OBE}\) - это постоянные операционные расходы, деленные на разницу между ценой за единицу и переменными затратами на единицу продукции:

\( \dstl PQ_{OBE} = VQ_{OBE} + F\)

\( \dstl Q_{OBE} = { F \over P-V}\)

Для двух компаний в нашем примере, Impulse Robotics и Malvey Aerospace, операционная точка безубыточности равна 62,500 и 37,500 единицам, соответственно:

Impulse Robotics:

\( \dst Q_{OBE} = { $500,000 \over $10 - $2 } = 62,500 \) ед.

Malvey Aerospace:

\( \dst Q_{OBE} = { $150,000 \over $10 - $6 } = 37,500 \) ед.

Impulse Robotics имеет более высокую операционную точку безубыточности.

Пример (5) расчета точек безубыточности и операционной безубыточности.

Продолжая свой анализ компании Global Auto, финансовый аналитик учитывает влияние возможного экономического спада на прибыль Global Auto. Он делит постоянные операционные расходы в размере €15 млрд. на маржинальную прибыль на единицу:

\( \dst Q_{OBE} = { \€15 \text{ млрд.} \over \€28,000 - \€20,500 } = 2 \) млн. автомобилей

Операционная точка безубыточности для Global составляет 2,000,000 автомобилей, или €56 млрд. выручки.

Рассчитаем точку безубыточности путем деления постоянных операционных расходов и процентных расходов на маржинальную прибыль:

\( \dst Q_{BE} = { \€15 \text{ млрд.} + \€18 \text{ млрд.} \over \€28,000 - \€20,500 } = 4,400,000 \)

Учитывая степень общего левериджа, точка безубыточности Global составляет 4.4 миллиона автомобилей или выручку в €123.2.

Мы можем проверить эти расчеты, составив отчет о прибылях и убытках для безубыточного объема продаж (в € млрд.):

|

2 млн. |

4.4 млн. |

|

|---|---|---|

|

Выручка \( (= Р \times Q) \) |

€56.0 |

€123.2 |

|

Переменные операционные расходы \( (= V \times Q) \) |

41.0 |

90.2 |

|

Постоянные операционные расходы \( (F) \) |

15.0 |

15.0 |

|

Операционная прибыль |

€0 |

€18.0 |

|

Постоянные финансовые расходы \( (C) \) |

18.0 |

18.0 |

|

Чистая прибыль |

-€18.0 |

€0 |

При расширении или сжатии бизнеса за пределами или ниже точки безубыточности, постоянные расходы не меняются.

Точки безубыточности для компаний с низким операционным и финансовым рычагами менее важны, чем для компаний с высоким левериджем.

Компании с большим общим рычагом должны генерировать больше выручки для покрытия постоянных операционных и финансовых расходов.

Чем больше продажи за пределами точки безубыточности для компаний с высоким рычагом, тем больше умножающий эффект этого рычага.