Применение правила соответствия к долгосрочным активам

Так же, как и с запасами и расходами, оплаченными авансом, при учете долгосрочных активов необходимо правильное применение правила соответствия путем решения двух важных вопросов.

Во-первых, необходимо решить, какая часть общей себестоимости должна быть распределена на расходы в текущем учетном периоде.

Второй вопрос, связанный с предыдущим, заключается в том, какая сумма актива должна оставаться в балансе как актив, который принесет выгоду в будущих периодах.

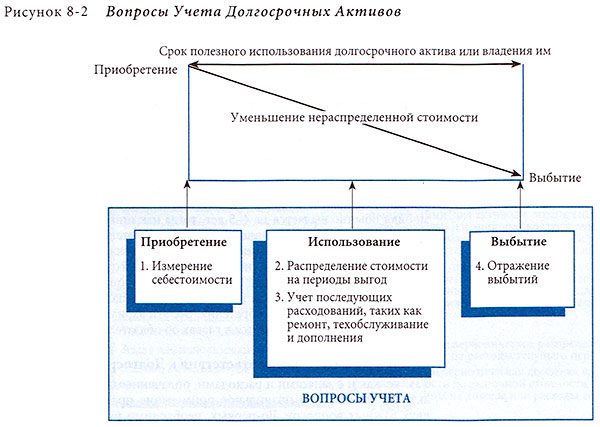

Для решения данных вопросов необходимо ответить на четыре важных вопроса о приобретении, использовании и выбытии каждого из долгосрочных активов, как показано на рисунке 8-2 :

- Как определяется себестоимость долгосрочного актива?

- Как должна распределяться себестоимость актива на протяжении времени соответственно доходам?

- Каков должен быть порядок учета последующих затрат, таких, как затраты на ремонт, обслуживание и модернизацию?

- Как должно отражаться выбытие долгосрочного актива?

Из-за длительного срока службы долгосрочных активов и сложности операций с ними руководству приходится часто сталкиваться с большим количеством вариантов для выбора и расчетов.

Например, определение стоимости приобретения может быть затруднено из-за паушальных покупок, обмена или затрат на строительство.

Более того, для эффективного распределения себестоимости актива на будущие периоды руководству необходимо решить, как долго будет использоваться актив, и сколько он будет стоить в конце срока его использования.

При проведении таких оценок полезно рассматривать актив как набор услуг, потребляемых в ходе операционной деятельности в течение нескольких лет.

Грузовик может в течение своего срока службы предоставить услуги по перевозке на расстояние, равное 100 000 милям. Оборудование может иметь потенциал для производства 500 000 деталей.

Здание может служить кровом в течение 50 лет. При приобретении каждого из этих активов компания платит авансом за 100 000 миль, способность произвести 500 000 деталей или 50 лет службы.

По сути, каждый из этих активов является своего рода долгосрочным расходом, оплаченным авансом. Задачей учета является распределение стоимости этих услуг на срок полезного использования актива.

По мере того, как эти услуги приносят выгоду компании в течение нескольких лет, такая стоимость становится скорее расходом, чем активом.