Пересмотр норм амортизации

Так как норма амортизации основывается на оценке срока полезного использования актива, периодические амортизационные отчисления редко бывают точными.

Иногда они недостаточны или завышены.

Эта ситуация может иметь место в результате занижения или завышения срока полезного использования актива или из-за неправильной оценки ликвидационной стоимости.

См. также:

CFA - Методы амортизации и расчет амортизационных расходов основных средств.

IAS 16 - Признание, оценка и амортизация основных средств по МСФО

Что необходимо предпринять, если после нескольких лет использования обнаруживается, что оборудование не будет эксплуатироваться так долго, или, наоборот, будет эксплуатироваться дольше, чем первоначально предполагалось?

Иногда необходимо пересмотреть расчет срока полезного использования, чтобы увеличить или уменьшить периодические амортизационные расходы.

Затем для исправления ситуации оставшаяся амортизируемая сумма актива распределяется на оставшиеся годы полезного использования.

При использования этого метода годовые амортизационные расходы повышаются или понижаются, чтобы уменьшить балансовую стоимость актива до его ликвидационной стоимости в конце оставшегося срока полезного использования.

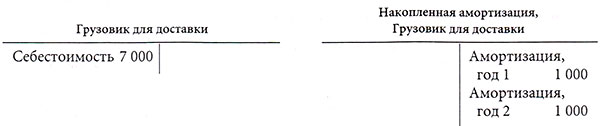

Например, предположим, что грузовик для доставки был приобретен по цене 7 000 с ликвидационной стоимостью 1 000. На момент покупки ожидалось, что грузовик прослужит шесть лет, и амортизация начислялась на прямолинейной основе.

Однако после двух лет интенсивного использования стало ясно, что грузовик прослужит еще только два года, но ликвидационная стоимость по истечении двух лет останется равной 1 000.

Другими словами, в конце второго года расчетный срок полезного использования сократился с шести лет до четырех лет.

К этому времени счет актива и соответствующий счет накопленной амортизации будут выглядеть следующим образом:

Оставшаяся амортизируемая сумма рассчитывается следующим образом:

Новые годовые периодические амортизационные отчисления рассчитываются путем деления оставшейся амортизируемой стоимости в 4 000 на оставшийся срок полезного использования в два года.

Следовательно, новые периодические годовые амортизационные отчисления будут равны 2 000. Годовая корректирующая проводка для амортизации для следующих двух лет будет следующей: