Определение стоимости запасов по наименьшему значению

Хотя себестоимость обычно является самой приемлемой основой для оценки запасов, в некоторых случаях правильнее отразить запасы в финансовой отчетности по стоимости меньшей, чем себестоимость.

Если по причине физического износа, устаревания или снижения уровня цен рыночная стоимость запасов падает ниже себестоимости, то возникает убыток. Этот убыток может быть признан путем списания запасов до рыночной стоимости.

Термин «рыночная стоимость» используется здесь для обозначения возможной чистой стоимости реализации, то есть суммы, по которой могут быть проданы товары.

Комитет Международных стандартов финансовой отчетности утверждает, что «запасы должны измеряться по наименьшему значению из себестоимости и возможной чистой стоимости реализации».

Термин «возможная чистая стоимость реализации» определяется, как «предполагаемая продажная цена в ходе обычной деятельности за вычетом предполагаемых затрат на завершение и предполагаемых затрат, необходимых для осуществления продажи».

Поэтому при использовании правила наименьшего значения из себестоимости и рыночной стоимости может быть полезным считать его правилом «наименьшего значения из себестоимости и возможной чистой стоимости реализации».

Существует три основных метода оценки запасов по наименьшему значению из себестоимости и возможной чистой стоимости реализации:

- (1) постатейный метод,

- (2) метод основных категорий,

- (3) метод суммарных запасов.

Например, магазин по продаже электрических приборов может определять наименьшее значение из себестоимости и рыночной стоимости для каждой модели телевизора, видеомагнитофона и CD проигрывателя (постатейный метод); для всех телевизоров, всех видеомагнитофонов и всех CD проигрывателей (метод основных категорий); или для всех телевизоров, видеомагнитофонов и CD проигрывателей вместе взятых (метод суммарных запасов).

При использовании правила наименьшего значения из себестоимости и рыночной стоимости в Германии, Голландии и США рыночная стоимость может интерпретироваться, например, как стоимость замещения, особенно, когда применяется метод ЛИФО.

В таких случаях Комитет по международным стандартам финансовой отчетности требует раскрытия разницы между наименьшими значениями стоимости замещения и возможной чистой стоимости реализации.

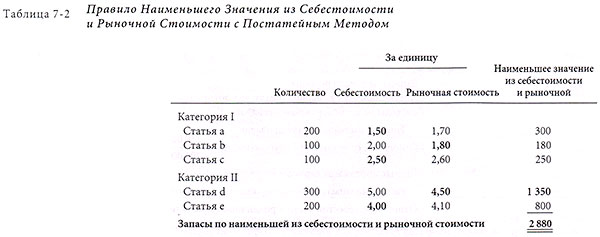

Постатейный метод

Когда используется постатейный метод, сравниваются себестоимость и рыночная стоимость каждой статьи запасов.

Затем отдельные статьи оцениваются по наименьшей стоимости, как показано в таблице 7-2.

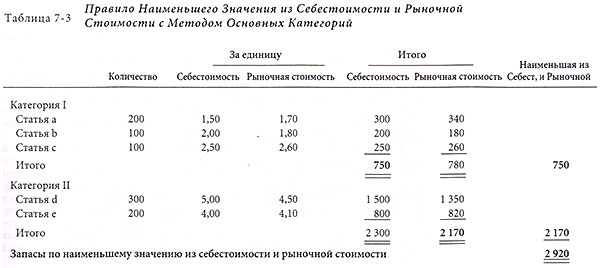

Метод основных категорий

По методу основных категорий сравниваются общая себестоимость и общая рыночная стоимость каждой категории товаров.

Каждая категория затем оценивается по наименьшей стоимости (см. таблицу 7-3 ).