Деятельность и структура Фонда МСФО (IFRS Foundation)

Структура и деятельность регулирующих органов МСФО, порядок принятия новых стандартов МСФО (Программа ACCA ДипИФР).

История внедрения МСФО.

В ХХ веке стали активно зарождаться и распространяться транснациональные корпорации. Им стало необходимо составлять отчетность, объединяющую показатели бухгалтерских балансов компаний, находящихся в разных странах, понятную при этом инвесторам во всем мире.

С целью улучшения и гармонизации практики финансовой отчетности в международном масштабе в 1973 году общественные бухгалтерские и аудиторские организации ряда стран создали международную профессиональную, неправительственную организацию - Комитет по Международным стандартам финансовой отчетности (КМСФО) (International Accounting Standards Committee, IASC).

С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

В 2002 Европейская комиссия принимает Директиву Европейского Союза о том, что все компании, чьи акции котируются на биржах Европы, начиная с 2005 года, обязаны готовить консолидированную отчетность по МСФО.

В 2001 году произошла реструктуризация Комитета по Международным стандартам финансовой отчетности (КМСФО), в результате которого Совет по Международным стандартам финансовой отчетности (IASB) заменил КМСФО.

См. также:

CFA - Органы стандартизации финансовой отчетности и советы по стандартам бухгалтерского учета.

Структура регулирующих органов МСФО.

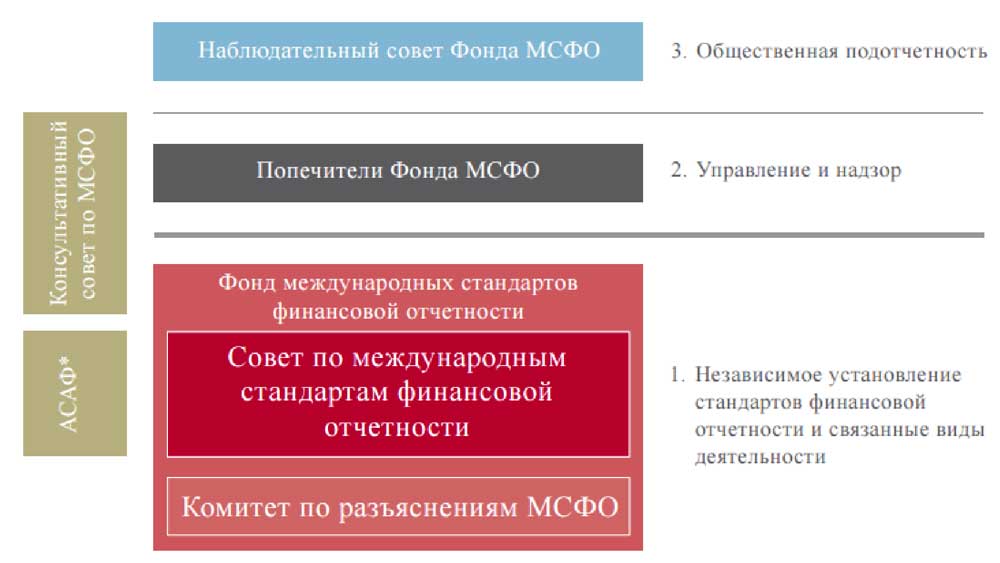

Структура Фонда МСФО (IFRS Foundation)

* АСАФ (ASAF, Accounting Standards Advisory Forum) - Совещательный форум по стандартам финансовой отчетности (представители международного сообщества органов, устанавливающих стандарты финансовой отчетности).

https://www.ifrs.org/about-us/our-structure/

Текущая структура Фонда МСФО (IFRS Foundation).

В последние годы структура Фонда МСФО претерпела изменения и выглядит следующим образом:

Текущая структура Фонда МСФО (IFRS Foundation)

В структуру добавлен Совет по международным стандартам устойчивого развития (ISSB, International Sustainability Standards Board).

ISSB специализируется на стандартах устойчивого развития (ISS), которые регулируют представление соответствующей нефинансовой информации в отчетности.

В июне 2023 года ISSB опубликовал первые два стандарта:

- IFRS S1 «General Requirements for Disclosure of Sustainability-related Financial Information» (Общий стандарт раскрытия информации, связанной с устойчивым развитием).

- IFRS S2 «Climate-related Disclosures» (Раскрытие информации, связанной с климатом).

Стандарты вступают в силу с 1 января 2024 г.

Институт Попечителей (Trustees).

Управляющим органом СМСФО является Институт Попечителей.

Функции Института Попечителей:

- назначение членов СМСФО и Консультативного совета по стандартам;

- контроль эффективности работы всех органов МСФО;

- обеспечение финансирования;

- утверждение бюджета;

- внесение изменений в устав.

Совет по МСФО (IASB, International Accounting Standards Board).

Совет по Международным стандартам финансовой отчетности (СМСФО или Совет по МСФО) состоит из 15 членов (12 из которых работают на постоянной основе) и назначаются попечителями на срок от 3 до 5 лет.

Функции Совета по МСФО:

- разработка и издания МСФО;

- разработка и публикация проектов стандартов;

- установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов;

- публикация основ для выработки заключений.

Перед Советом по МСФО поставлены три основные цели:

- разработать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов учета, которые требуют предоставления высококачественной, прозрачной и сравнимой информации в финансовой отчетности и прочих финансовых отчетах для помощи участникам международных фондовых рынков и другим пользователям в принятии решений;

- способствовать принятию, соблюдению и единой интерпретации стандартов во всем мире;

- активно сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

Комитет по разъяснениям (интерпретациям) МСФО (IFRIC, International Financial Reporting Interpretations Committee).

Комитет по интерпретациям международной финансовой отчетности (КИМФО или IFRIC) (до реорганизации 2002 года - Постоянный комитет по интерпретациям (ПКИ был создан в апреле 1997 года).

В состав КИМФО входят 14 экспертов в области бухгалтерского учета, назначаемых Попечителями и имеющих право голоса, а также председатель без права голоса.

КИМФО может выпускать проекты интерпретаций для обсуждения. Однако окончательные тексты интерпретаций утверждает СМСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

Функции КИМФО:

- разъяснять применение МСФО (IAS и IFRS) и своевременно предоставлять рекомендации в вопросах учета, специально не рассматриваемых в самих МСФО, а также выполнять другие обязанности по запросу СМСФО;

- при выполнении вышеуказанных функций обращаться к цели СМСФО по активной работе с национальными стандартами финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире;

- после рассмотрения СМСФО проектов интерпретаций публично их опубликовывать для получения комментариев от общественности в течение разумного периода времени до окончательного принятия интерпретаций;

- отчитываться перед СМСФО и получать от него одобрение об окончательном варианте интерпретаций.

Интерпретации КИМФО обозначаются как IFRIC (до 2002 года они именовались SIC). Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное.

Консультативный Совет по стандартам (IFRS Advisory Council).

Консультативный совет по стандартам консультирует членов СМСФО и КИМФО и предоставляет форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов, - а также в выработке рекомендаций Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 48 представителей из 43 организаций, назначаемых Попечителями на 3 года, представляющих различные географические регионы и области деятельности (инвесторы, аудиторы, аналитики, представители регулирующих органов и профессиональных сообществ). Консультативный совет проводит, как минимум, 3 открытые встречи с Совета по МСФО в год.

Принятие новых стандартов.

Стандарты публикуются после прохождения регламентированного процесса рассмотрения и одобрения, который включает подробное обсуждение и консультации с участием профессионального сообщества: профессиональных бухгалтеров, финансовых аналитиков, бирж и других заинтересованных пользователей и регулирующих органов.

В целях получения замечаний и предложений Совет по МСФО выпускает документы для обсуждения (Discussion paper) и проекты стандартов (Exposure draft). На открытых встречах Совет по МСФО обсуждает план работ, текущие приоритеты и технические вопросы с членами Консультативного совета.

Процесс принятия стандарта включает следующие этапы:

- Всесторонний анализ проблемы, и оценка возможности применения «Концептуальных основ подготовки и представления финансовой отчетности».

- Изучение национальных требований и практики бухгалтерского учета и обмен мнениями с национальными органами, устанавливающими стандарты.

- Проведение консультаций с Институтом попечителей и Консультативным советом о включении данной темы в повестку дня СМСФО.

- Создание рабочей группы.

- Публикация дискуссионного документа (Discussion paper) для всеобщего обсуждения.

- Публикация проекта стандарта (Exposure draft) для всеобщего обсуждения.

- Вместе с проектом стандарта публикуется документ «Основания для принятия решения» (Basis for Conclusion) и позиции членов СМСФО, не согласных с положениями проекта стандарта.

- Рассмотрение всех комментариев, полученных в течение периода, отведенного для сбора комментариев.

- Если это необходимо, то проводятся общественные слушания и тестирование применимости стандарта.

- Утверждение стандарта, для этого требуется, по крайней мере, 9 голосов членов Совета по МСФО .

- Публикация стандарта вместе с основаниями для принятия решений, где описывается, помимо всего прочего, процесс создания стандарта и приводятся комментарии Совета по МСФО в ответ на критические замечания, полученные от профессионального сообщества, а также приводятся альтернативные точки зрения членов Совета по МСФО которые не нашли своего отражения в итоговом тексте стандарта.

Сближение требований МСФО и US GAAP (международная гармонизация стандартов отчетности).

Начиная с 2002 года Совет по МСФО и Комитет по стандартам финансового учета США (FASB, Financial Accounting Standards Board) ведут работу по сближению МСФО и ОПБУ США (US GAAP, Общепринятые принципы бухгалтерского учета). Целью процесса сближения является создание общего комплекта универсальных высококачественных стандартов.

Ниже приведены примеры достижений совместного проекта по сближению требований:

- Согласно предыдущей версии МСФО (IAS) 23 «Затраты по займам» существовало 2 варианта учета затрат по займам: капитализация затрат или признание их в Отчете о прибылях и убытках, в то время US GAAP допускали только капитализацию данных затрат.

МСФО 23, пересмотренный в 2007 году, разрешает такой же учет затрат по займам как и US GAAP, то есть только капитализацию (обновленный вариант вступил в силу с 1 января 2009 года). - МСФО (IFRS) 8 «Операционные сегменты», опубликованный в 2006 году, заменил МСФО (IAS) 14 (МСФО 8 вступил в силу 1 января 2009 года) и установил принципы раскрытия информации по операционным сегментам «глазами менеджеров» (уже используемый подход в US GAAP).

- В 2008 году были опубликованы обновленные стандарты по объединению компаний в МСФО (IFRS) 3 «Объединение компаний» и в US GAAP. Однако, до сих пор существуют небольшие расхождения в пересмотренных стандартах, в целом положения совпадают.

- МСФО (IFRS) 13 «Оценка справедливой стоимости», утвержденный в 2011 году, также сблизил требования МСФО и US GAAP.

- 29 мая 2014 года Совет по МСФО и FASB, наконец, выпустили долгожданный стандарт по учету выручки - МСФО (IFRS) 15 «Выручка по договорам с покупателями» (ASC 606 - название документа в США).

На данный момент Совет по МСФО совместно с FASB ведут работу по следующим значимым проектам:

- Финансовые инструменты.

Совет по МСФО и FASB работали над совестным проектом по учету финансовых инструментов, включающим модель классификации и оценки и модель обесценения финансовых инструментов.

Однако стороны не смогли выработать единый подход. В результате, в июле 2014 года Совет по МСФО выпустил финальную версию стандарта МСФО (IFRS) 9 «Финансовые инструменты». FASB пока молчит. - Аренда.

Одним из достижений процесса гармонизации является отмена в 2007 году требования Комиссии по ценным бумагам и биржам США (SEC) о необходимости иностранным компаниям, зарегистрированным на биржах США, предоставлять годовую отчетность в соответствии с US GAAP, если их отчетность подготовлена в соответствии с МСФО.

См. также: