Вспомогательная книга дебиторской задолженности

Ранее мы использовали только один счет дебиторской задолженности. Однако этот единственный счет не показывает, на какую сумму купил товары каждый покупатель, сколько он заплатил и сколько должен.

На практике все компании, которые продают товары в кредит, открывают отдельные счета к получению от каждого покупателя.

Если компания продает товары в кредит 6 000 покупателям, то она открывает 6 000 счетов дебиторской задолженности. Если включить эти счета в счета активов, обязательств и в собственный капитал акционеров, то эти записи загромоздят журнал.

Следовательно, большинство компаний убирают счета отдельных покупателей из главной книги, которая содержит счета финансовых отчетов, и размещают их в отдельной книге, называемой вспомогательной книгой.

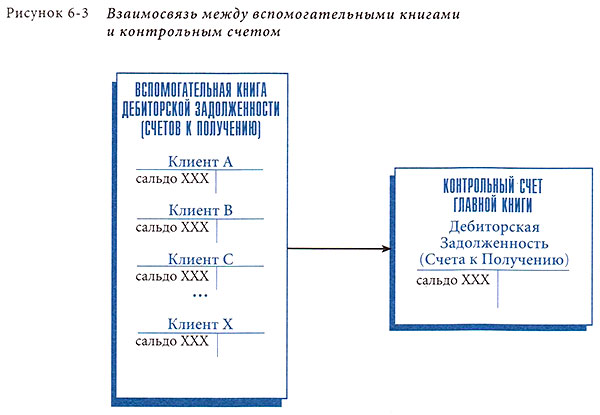

Она состоит из счетов, итоговая сумма которых связана с остатком счета в главной книге.

Счета покупателей размещаются во вспомогательной книге дебиторской задолженности (счетов к получению) в алфавитном порядке или по номеру счета.

Когда компания учитывает индивидуальные счета покупателей во вспомогательной книге дебиторской задолженности, их общее сальдо поддерживается на счете «Дебиторская задолженность (счета к получению)» в главной книге.

Говорят, что этот счет контролирует вспомогательную книгу и называется контрольным счетом. Он является контрольным счетом в том смысле, что его сальдо должно быть равным сумме сальдо отдельных счетов покупателей во вспомогательной книге, как оказано на рисунке 6-3.

Когда суммы во вспомогательной книге и на контрольном счете не совпадают, бухгалтер знает, что произошла ошибка, и может найти и исправить ее.

Многие компании, как видно далее, также используют вспомогательную книгу счетов к оплате. Вспомогательную книгу можно использовать почти для каждого счета в главной книге, по которому руководство желает получить детальную информацию.

Например, ее можно вести по счетам «Векселя к получению», «Текущие инвестиции» и «Оборудование».