Расчет величины расходов по сомнительным долгам

Как было отмечено ранее, необходимо оценить величину расходов для покрытия ожидаемых убытков за год. Конечно же, оценки могут значительно различаться.

При оптимистическом прогнозе убытки по сомнительным долгам будут меньше, а получаемая сумма чистой дебиторской задолженности больше чем при пессимистическом прогнозе.

Прибыль за период также будет больше при оптимистической оценке, так как прогнозируемые расходы составят меньшую сумму.

См. также:

Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9?

CFA - Определение управления оборотным капиталом.

Бухгалтер компании делает расчеты, основываясь на практике прошлых лет, с учетом изменений текущих экономических условий.

Например, обычно в периоды кризисов убытки по сомнительным долгам бывают больше, чем в период экономического роста.

Окончательное решение относительно суммы расхода, принимаемое руководством, будет зависеть от объективной информации, полученной в результате аналитической работы, проводимой бухгалтером, а также от определенных качественных факторов, таких, как оценка инвесторами, банкирами и кредиторами результатов деятельности компании.

Независимо от качественных факторов предполагаемые убытки по сомнительным счетам должны быть реалистичными.

Бухгалтер может применять один из двух общепринятых методов оценки величины расходов по сомнительным долгам за учетный период: метод процента от чистых продаж и метод оценки дебиторской задолженности по срокам оплаты.

Метод процента от чистых продаж

При использовании метода процента от чистых продаж задается вопрос: «Какая часть чистых продаж данного года не будет получена?»

Ответ на него позволяет определить сумму расходов по сомнительным счетам за год.

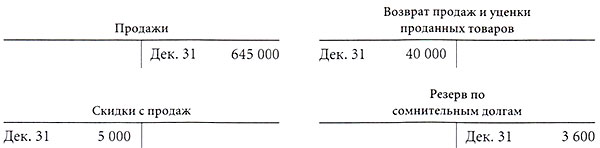

Например, далее представлены остатки счетов фирмы «Хассел» на конец 20x4 г.:

Фактические убытки по сомнительным долгам за последние три года составили:

|

Год |

Чистые продажи |

Убытки по сомнительным долгам |

Процент |

|---|---|---|---|

|

20x1 |

520 000 |

10 200 |

1,96 |

|

20x2 |

595 000 |

13 900 |

2,34 |

|

20x3 |

585 000 |

9 900 |

1,69 |

|

Итого |

1 700 000 |

34 000 |

2,00 |

На многих предприятиях чистые продажи рассчитываются как примерная сумма чистых продаж в кредит. Если значительная часть продаж осуществляется за наличные денежные средства, то можно использовать сумму чистых продаж в кредит.

Руководство компании полагает, что доля сомнительных долгов будет в среднем составлять около 2% от чистых продаж.

Таким образом, расходы по сомнительным долгам за 20x4 г. будут рассчитываться следующим образом:

0,02 X (645 000 - 40 000 - 5 000) = 0,02 X 600 000 = 12 000

Чтобы отразить эти расчеты, записывается следующая проводка:

|

Дек. 31 |

Расходы по сомнительным долгам |

12 000 |

|

|

Резерв по сомнительным долгам |

12 000 |

||

|

Регистрация расходов по сомнительным долгам в размере 2% от продаж на сумму 600 000 |

После проведения этой проводки счет «Резерв по сомнительным долгам» будет иметь сальдо в сумме 15 600, как показано далее:

Сальдо счета «Резерв по сомнительным долгам» состоит из суммы прогнозируемых сомнительных счетов к получению в 12 000 от продаж 20x4 г. и суммы прогнозируемых сомнительных счетов к получению в 3 600 за предыдущие годы.

Сумма в 3 600 является результатом предыдущих корректировок и списаний. Эта сумма не была списана в предыдущие годы.

Метод оценки дебиторской задолженности по срокам оплаты

При использовании метода оценки дебиторской задолженности по срокам оплаты задается вопрос:

«Какая часть сальдо на конец года счетов к получению не будет оплачена?»

По данному методу на конец года сальдо счета «Резерв по сомнительным долгам» определяется непосредственно по результатам анализа счетов к получению.

Разница между суммой, определенной как сомнительная, и фактическим сальдо счета «Резерв по сомнительным долгам» составляет расходы за год.

Теоретически при применении данного метода результаты должны быть такими же, как и при использовании метода процента от чистых продаж, но на практике это происходит редко.

В таких странах, как Франция, Германия, Италия, Испания и Португалия, где налоговые органы оказывают значительное влияние на практику ведения бухгалтерского учета, специальные правила предписывают основы для создания резерва по сомнительным долгам. Обычно эти правила основываются на методе оценки дебиторской задолженности по срокам оплаты.

Большинство бухгалтеров полагают, что метод оценки дебиторской задолженности по срокам оплаты является лучшим способом оценки сомнительных долгов, так как он принимает во внимание текущие условия, такие, как процент оплаты счетов и экономические условия.

Но так как ранжирование счетов по срокам оплаты вручную требует больших затрат времени, то в прошлом в основном использовался метод процента от чистых продаж.

Теперь, когда счета к получению большинства компаний компьютеризированы, ранжирование дебиторской задолженности по срокам оплаты может проводиться легче и быстрее.

На самом деле, многие компании прослеживают погашение и ранжирование дебиторской задолженности по срокам оплаты на еженедельной и даже ежедневной основе. В результате метод процента от чистых продаж используется гораздо реже.

Оценка дебиторской задолженности по срокам оплаты представляет собой процесс составления списка должников в соответствии с датами оплаты счета.

Если покупатель пропустил срок платежа, то существует вероятность того, что счет не будет оплачен. Чем больше срок просрочки, тем выше вероятность неуплаты по счету.

Ранжирование счетов к получению по срокам оплаты помогает руководству компании определять кредитную политику и политику сбора денежных средств по дебиторской задолженности, а также предупреждает руководство о возможных проблемах.

В иллюстрации 6-2 представлены счета к получению компании «Майер» в соответствии со сроками оплаты.

Каждый счет к получению классифицируется по группам: срок оплаты не наступил, просрочка от 1 до 30 дней, от 31 до 60 дней, от 61 до 90 дней или свыше 90 дней.

Прогнозируемый процент сомнительных долгов каждой категории умножается на сумму долгов в каждой категории, чтобы определить прогнозируемое или планируемое сальдо счета «Оценочный резерв по сомнительным счетам».

В итоге, согласно приведенным расчетам, предполагается, что не будет оплачена сумма в 2 459 из общей суммы счетов к получению в 44 400.

После того как получено планируемое сальдо счета «Резерв по сомнительным долгам», необходимо определить, на какую сумму нужно сделать корректировку.

Сумма корректировки зависит от текущего сальдо счета оценочного резерва. Рассмотрим два случая остатка на счете «Резерв по сомнительным долгам» на 31 декабря для компании «Майер»:

- кредитовое сальдо в размере 800 и

- дебетовое сальдо в размере 800.

В первом случае, для того чтобы сальдо на счете резерва составило 2 459, необходимо провести корректировку на сумму в 1 659, рассчитанную таким образом:

|

Планируемое сальдо по сомнительным долгам |

2 459 |

|

Минус: кредитовое сальдо «Резерв по сомнительным долгам» |

800 |

|

Расходы по сомнительным долгам |

1 659 |

Расходы по сомнительным долгам отражаются в учете следующим образом:

|

Дек. 31 |

Расходы по сомнительным долгам |

1 659 |

|

|

Резерв по сомнительным долгам |

1 659 |

||

|

Отражение резерва по сомнительным долгам, равного предполагаемым убыткам |

Сальдо счета «Резерв по сомнительным долгам» после корректирующих проводок будет составлять 2 459:

Во втором случае, так как счет «Резерв по сомнительным долгам» имеет дебетовое сальдо в 800, прогнозируемые суммы расходов по сомнительным долгам за год будут равны 3 259, чтобы достичь планируемого сальдо в 2 459:

|

Планируемое сальдо по сомнительным долгам |

2 459 |

|

Плюс: дебетовое сальдо «Резерв по сомнительным долгам» |

800 |

|

Расходы по сомнительным долгам |

3 259 |

Расходы по сомнительным долгам будут отражены следующим образом:

|

Дек. 31 |

Расходы по сомнительным долгам |

3 259 |

|

|

Резерв по сомнительным долгам |

3 259 |

||

|

Отражение резерва по сомнительным долгам, равного предполагаемым убыткам |

Кредитовое сальдо резерва по сомнительным долгам после корректирующих проводок будет составлять 2 459:

Сравнение двух методов

Как метод процента от чистых продаж, так и метод оценки дебиторской задолженности по срокам оплаты оценивают сумму расходов по сомнительным долгам согласно правилу соответствия, но делают это по-разному, как показано на рисунке 6-4 .

Метод процента от чистых продаж представляет собой подход, основанный на отчете о прибылях и убытках.

Он предполагает, что определенная часть выручки от продаж не будет получена, эта часть и станет расходами по сомнительным долгам за год.

Метод оценки счетов к получению по срокам оплаты представляет собой подход, основанный на балансе.

Он предполагает, что определенная часть неоплаченной дебиторской задолженности не будет погашена. Эта часть является планируемым сальдо счета «Резерв по сомнительным долгам».

Расходы по сомнительным долгам за год представляют собой разницу между планируемым сальдо и текущим не скорректированным сальдо резерва по сомнительным долгам.

Почему списываемые долги будут отличаться от расчетных оценок

Независимо от того, какой метод используется для оценки сомнительных долгов, общая сумма списанной дебиторской задолженности за каждый год редко бывает равна предполагаемой сумме сомнительных счетов к получению.

Если сумма по списанным долгам меньше предполагаемой суммы сомнительных счетов, то счет «Резерв по сомнительным долгам» будет иметь кредитовое сальдо.

Если сумма по списанным долгам больше предполагаемой суммы сомнительных счетов, то счет «Резерв по сомнительным долгам» будет иметь дебетовое сальдо.