Влияния искажений данных при измерении запасов

Основная проблема разделения товаров, имеющихся в наличии для продажи, на два компонента - проданные товары и непроданные товары - заключается в отнесении затрат на непроданные товары, т.е. на запасы на конец периода.

Та часть товаров, имеющихся в наличии для продажи, которая не была отнесена на запасы на конец периода, используется для определения себестоимости проданных товаров.

По этой причине искажение размера запасов на конец периода приводит к такому же искажению валовой прибыли и чистой прибыли в отчете о прибылях и убытках.

Величина активов и собственного капитала акционеров в балансе будет также искажена на ту же сумму.

Последствия завышения или занижения величины запасов продемонстрированы в трех упрощенных примерах, которые представлены далее.

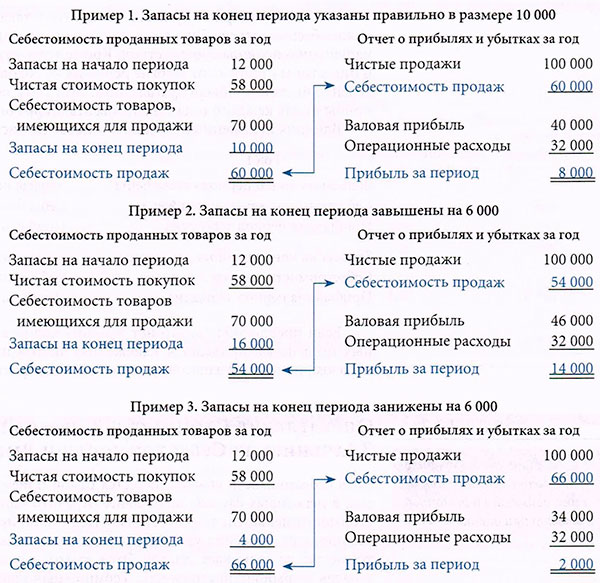

В каждом случае запасы на начало периода, чистые покупки и себестоимость товаров, имеющихся в наличии для продажи, были указаны правильно.

В первом примере запасы на конец периода были указаны верно. Во втором примере запасы завышены на 6 000; в третьем примере запасы занижены на 6 000.

Во всех трех примерах общая себестоимость товаров, имеющихся в наличии для продажи, равнялась 70 000.

Разница в чистой прибыли возникла из-за того, каким образом эти 70 000 были разделены между запасами на конец периода и себестоимостью проданных товаров.

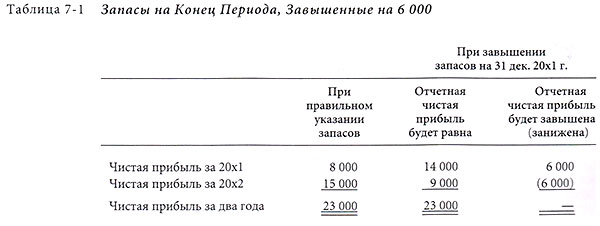

Так как запасы на конец периода в одном периоде становятся запасами на начало периода в следующем периоде, необходимо признать, что искажение в оценке запасов влияет не только на текущий период, но также и на следующий.

Через двухлетний период ошибки в чистой прибыли компенсируют или уравновесят друг друга.

Например, во втором примере завышение запасов на конец периода привело к завышению запасов на начало периода в следующем году на 6 000, что привело к занижению прибыли на 6 000 во втором году.

Этот уравновешивающий эффект продемонстрирован в таблице 7-1 .

Так как суммарная прибыль за два года такая же, может показаться, что не нужно беспокоиться об искажении размера запасов. Однако искажения приводят к нарушению правила соответствия.

Кроме того, руководство компании, кредиторы и инвесторы принимают многие решения на годовой основе и полагаются на определение чистой прибыли бухгалтером.

Бухгалтер обязан определить размер чистой прибыли для каждого года так, чтобы эта цифра была максимально полезной.

Влияния искажений в величине запасов на чистую прибыль показано далее:

|

Год 1 |

Год 2 |

|

Запасы на конец периода завышены |

Запасы на начало периода завышены Себестоимость продаж завышена |

|

Запасы на конец периода занижены |

Запасы на начало периода занижены |

Если предположить, что нет влияния налогов на прибыль, то искажение данных по запасам приведет к искажению чистой прибыли на ту же сумму.

Таким образом, измерение запасов является важным фактором.