Учет скидок с продаж

Как было сказано выше, в некоторых отраслях предоставляются скидки при досрочной оплате.

Так как во время продажи невозможно предугадать, оплатит ли покупатель до срока, чтобы воспользоваться преимуществом скидки, скидки с продаж регистрируются только в момент оплаты покупателем.

Например, предположим, что корпорация «Фенвик Фэйшин» продает товары покупателю 20 сентября за 300 на условиях 2/10, н/60. Это проводка, которая делается в момент продажи:

Покупатель может воспользоваться преимуществом скидки в любое время до 30 сентября включительно, 10 дней после даты счета-фактуры.

Например, если покупатель заплатит 29 сентября, будет сделана следующая проводка в документах корпорации «Фенвик Фэйшин»:

Если покупатель не воспользуется преимуществом скидки, а будет ждать до 19 ноября, чтобы заплатить за товары, то проводка будет выглядеть следующим образом:

В конце учетного периода на счете «Скидки с продажи» накапливаются все скидки, использованные в течение периода.

Так как скидки уменьшают доходы от продаж, то счет «Скидки с продажи» является контра-счетом к счету доходов, обычно с дебетовым сальдо, которое вычитается из валовых продаж в Отчете о прибылях и убытках.

Скидки с закупок.

Как правило, товары покупаются в кредит; и иногда на них устанавливают скидки с закупок за досрочную оплату. Скидки с закупок - это скидки за досрочную оплату товаров, приобретенных для перепродажи.

Для покупателя они являются тем же, чем скидки с продаж являются для продавца. Сумма использованных скидок отражается на отдельном счете.

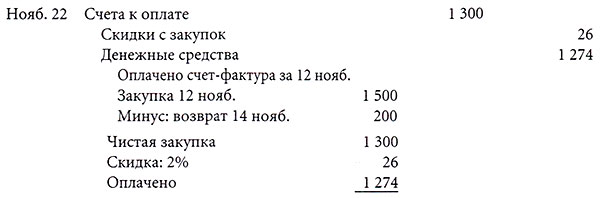

Предположим, что 12 ноября были приобретены товары в кредит на сумму в 1 500 на условиях 2/10, н/30, а 14 ноября были возвращены товары на 200. Когда сделан платеж, журнальная проводка будет выглядеть следующим образом:

Если закупка не оплачена в период действия скидки, делается следующая проводка:

Как и счет «Возврат закупок и скидки», счет «Скидки с закупок» является контра-счетом обычно с кредитовым сальдо, который вычитается из счета «Закупки» в Отчете о прибылях и убытках.

Если компания досрочно оплачивает только часть суммы счета-фактуры, то большинство кредиторов разрешают компании использовать скидку, применимую к частичной оплате.

Скидка, как правило, не распространяется на транспортные, почтовые, налоговые или другие расходы, которые указываются в счете-фактуре.