Внутренний контроль над торговыми операциями

Установленные процедуры внутреннего контроля необходимы во всех аспектах бизнеса, но особенно при работе с активами. Активы наиболее уязвимы, когда происходит их поступление или выбытие.

Например, при продаже товара наличные денежные средства или другие активы поступают предприятию, а товары или услуги покидают.

Должны быть установлены процедуры, препятствующие краже во время таких операций. Также должны контролироваться закупка активов и выплата по обязательствам.

Большинство этих сделок может быть защищено соответствующими системами закупок и выплат. В дополнение активы, имеющиеся в наличии, такие как денежные средства, инвестиции, запасы, здания и оборудование, должны охраняться.

В этом разделе мы применяем процедуры внутреннего контроля к таким торговым операциям, как продажи за денежные средства, поступления, закупки и выплаты денежных средств.

Внутренний контроль по другим видам сделок описывается далее в этой книге. Как было упомянуто выше, схожие процедуры применяются к производственным предприятиям и предприятиям сферы услуг.

Когда система внутреннего контроля применяется к торговым операциям эффективно, она позволяет достичь важных целей бухгалтерского учета и управления в целом.

Например, имеются следующие две цели бухгалтерского учета:

- Предотвратить потери денежных средств или запасов от краж или мошенничества.

- Обеспечить аккуратные записи по торговым операциям и сальдо счетов.

Далее представлены три более широкие цели менеджмента:

- Иметь в наличии достаточное количество запасов для продажи покупателям и не допускать затоваривания.

- Иметь в наличии достаточное количество денежных средств для оплаты закупок вовремя, чтобы получать скидки.

- Поддерживать на низком (насколько это возможно) уровне потери от продаж товаров в кредит, продавая товары в кредит только покупателям, которые, вероятно, произведут оплату в срок.

Один из видов контроля, используемых для целей руководства, - это составление бюджета наличных денежных средств, позволяющего прогнозировать будущие денежные поступления и выплаты.

Поддерживая соответствующий остаток денежных средств, компания может воспользоваться преимуществом скидок на закупки, подготовиться при необходимости занять деньги и избежать неблагоприятных последствий неспособности заплатить по счетам, подлежащим оплате.

С другой стороны, если у компании имеются избыточные денежные средства, они могут быть инвестированы с целью получения доходов по процентам до тех пор, пока они не станут необходимы.

Более специфическим видом контроля в бухгалтерском учете является разделение обязанностей, включающих управление денежными средствами.

Это разделение означает, что необнаруженная кража чрезвычайно маловероятна, за исключением случаев сговора двух или более работников.

Легче осуществить разделение обязанностей в крупных, а не в маленьких предприятиях, так как в небольших предприятиях один человек может выполнять несколько обязанностей.

Эффективность внутреннего контроля над денежными средствами различается в зависимости от размера и типа компании.

Однако большинство предприятий должны следовать следующим процедурам:

- Разделить функции выдачи разрешений, ведения записей и хранения.

- Ограничить число лиц, имеющих доступ к денежным средствам.

- Особым образом назначать людей, которые будут ответственными за распоряжение денежными средствами.

- Как можно больше использовать банковские услуги и поддерживать сумму наличных денежных средств на минимальном уровне.

- Установить материальную ответственность для всех служащих, имеющих доступ к наличным деньгам.

- Физически защитить наличные денежные средства путем использования кассовых аппаратов, зарешеченных кассовых помещений и сейфов.

- Использовать человека, который не распоряжается деньгами и не ведет их учет, для внезапной проверки наличных денег.

- Сразу регистрировать все денежные поступления.

- Сразу класть в банк все денежные поступления.

- Производить выплаты чеками, а не деньгами.

- Производить выверку счета «Денежные средства» с банковской выпиской лицом, которое не выдает разрешения, не производит и не учитывает операции с денежными средствами.

Каждая из этих процедур помогает защитить денежные средства, затрудняя кражу или неправильное использование денежных средств теми, кто имеет доступ к ним.

Контроль поступлений денежных средств от продаж.

Денежные средства от продаж товаров и услуг могут быть получены по почте или за прилавком в форме чеков или наличных денег.

Каким бы ни был источник денежных поступлений, они должны быть учтены немедленно при получении.

Обычно это делается посредством осуществления записи в журнале поступлений денежных средств.

На этом этапе осуществляется письменная запись по поступлению денежных средств, которая предупреждает ошибки и делает кражу более трудной.

Контроль денежных средств, поступивших по почте.

Денежные средства, поступающие по почте, уязвимы для краж работниками, в обязанности которых входит работа с ними.

Тем не менее, практика получения денежных средств по почте становится все более распространенной, так как растут продажи по почтовым заказам. Для контроля над этими поступлениями необходимо убеждать покупателей оплачивать покупки чеком, а не деньгами.

С деньгами, поступающими по почте, должны работать двое или более сотрудников. Работник, вскрывающий почту, должен составлять реестр полученных сумм в трех экземплярах.

Реестр включает по каждому плательщику имя отправителя, цель, для которой деньги были высланы, и сумму. Один экземпляр реестра передается вместе с деньгами кассиру, который кладет деньги в банк.

Второй - идет в бухгалтерию для осуществления записей.

Третий - сохраняется работником, открывающим почту.

Ошибки могут быть легко замечены, так как сумма денежных поступлений, положенная в банк кассиром, должна быть согласована с полученной суммой и с суммой, учтенной в журнале денежных поступлений.

Контроль денежных поступлений, полученных в торговом зале.

Два самых распространенных способа контроля поступлений денежных средств от продаж- это использование кассовых аппаратов и предварительная нумерация торговых чеков. Сумма продажи должна пробиваться на кассовом аппарате в момент продажи.

Кассовый аппарат должен быть размещен таким образом, чтобы покупатель мог видеть регистрируемую сумму. Каждый кассовый аппарат должен иметь закрытую кассовую ленту, на которой печатаются все операции за день.

В конце дня кассир считает денежные средства в кассовом аппарате и сдает их в кассу.

Другой работник вынимает ленту из кассового аппарата и регистрирует поступления денежных средств за день в журнале денежных поступлений.

Суммы сданных денежных средств и суммы, записанные на ленте, должны совпадать; если эти суммы не совпадают, то любая разница должна быть учтена.

Крупные сети розничных магазинов обычно выполняют эту функцию, соединяя все кассовые аппараты с компьютером.

Таким образом, все операции регистрируются в момент их совершения. Этот метод разделяет ответственность за получение денежных средств, их депонирование и учет, обеспечивая уверенность в хорошем внутреннем контроле.

В некоторых магазинах внутренний контроль усиливается использованием пронумерованных торговых чеков и центрального кассового аппарата или кассового офиса, где выбиваются чеки на все продажи, а суммы принимаются человеком, не участвующим в продаже.

По этой процедуре продавец заполняет пронумерованный торговый чек в момент продажи, передавая одну копию покупателю, а другую - оставляя себе.

В конце дня все торговые чеки должны быть учтены, а общая сумма продаж на торговых чеках должна совпадать с общей суммой, учтенной кассовым аппаратом.

Контроль над закупками и выплатами денежных средств.

Денежные выплаты особенно уязвимы для мошенничества и хищений. Во избежание краж выплаты денежных средств должны производиться только на основе специального разрешения, подтвержденного документами, которые устанавливают законность и сумму требования.

Помимо этого, должен максимально использоваться принцип разделения обязанностей при закупке товаров и услуг и оплате за них.

Степень разделения обязанностей различается в зависимости от размера предприятия.

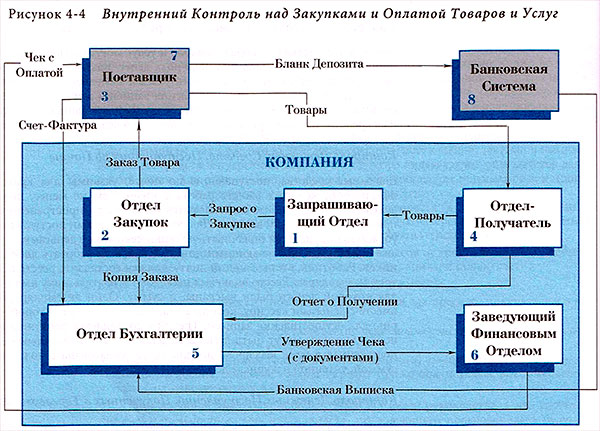

На рисунке 4-4 показано, как данный вид контроля может быть максимизирован в крупных компаниях.

В этом примере пять внутренних подразделений (отдел заявок, отдел закупок, бухгалтерия, отдел приемки и заведующий финансовым отделом) и два внешних лица (поставщик и банк) включены в план внутреннего контроля.

Обратите внимание, что деловые документы являются ключевыми компонентами этого плана.

Согласно данному плану, как показано в таблице 4-1 , каждое действие документируется и подлежит проверке, по крайней мере, еще одним человеком.

Например, запрашивающий отдел не может разработать с поставщиком схему возврата, так как отдел-получатель независимо регистрирует поступления, а бухгалтерский отдел проверяет цены.

Отдел-получатель не может украсть товары, так как сумма в отчете по получениям должна быть равна сумме счетов-фактур поставщика. По той же причине поставщик не может выставить счет на большее количество товаров, чем то, которое он отгружает.

Работа бухгалтерского отдела проверяется заведующим финансовым отделом, а заведующий финансовым отделом, в конечном счете, проверяется бухгалтерским отделом.

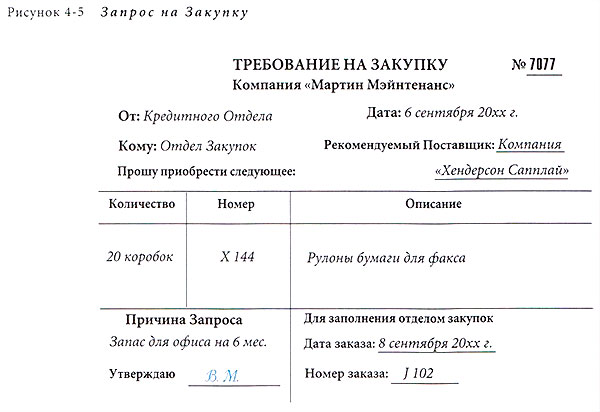

Рисунки с 4-5 по 4-9, на которых показаны типичные документы, используемые в плане внутреннего контроля, описывают закупку 12 коробок рулонов бумаги для факса.

Сначала кредитный отдел (запрашивающий отдел) компании «Мартин Мэйнтенанс» заполняет официальное требование на закупку 20 коробок рулонов бумаги для факса (рисунок 4-5 ).

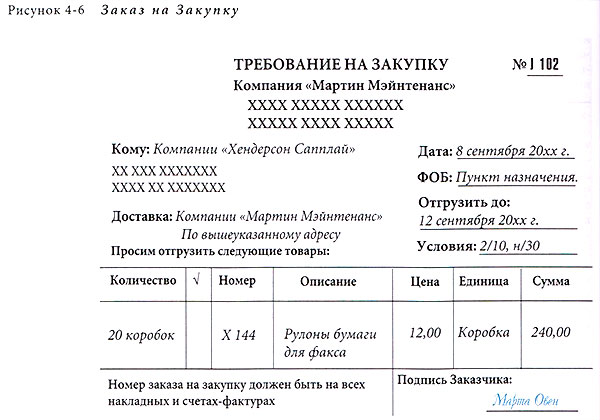

Начальник отдела утверждает его и отправляет в отдел закупок. Работники отдела закупок готовят заказ на закупку, как показано на рисунке 4-6 .

Заказ на закупку адресован поставщику (продавцу) и содержит описание заказанного товара: ожидаемую цену, условия, дату отгрузки и другие инструкции по доставке.

Компания «Мартин Мэйнтенанс» не оплачивает счета, в которых нет номера заказа на закупку.

Таблица 4-1. План внутреннего контроля

по закупкам и выплатам денежных средств.

| Деловой документ | Составляется (кем) | Отправляется (кому) | Подтверждение и связанные процедуры |

| 1. Требование на закупку | Запрашивающий отдел | Отдел закупок | Отдел закупок проверяет наличие разрешения. |

| 2. Заказ на покупку | Отдел закупок | Поставщик | Поставщик отгружает товар или оказывает услугу в соответствии с заказом. |

| 3. Счет-фактура | Поставщик | Бухгалтерия | Бухгалтерия получает счет-фактуру от поставщика. |

| 4. Ответ на получение | Отдел- получатель | Бухгалтерия | Бухгалтерия сравнивает счет-фактуру, заказ на закупку и отчет по получению. Бухгалтерия сверяет цену |

| 5. Утверждение чека (или ваучера) | Бухгалтерия | Заведующий финансовым отделом | Бухгалтерия прилагает утверждение чека к счету-фактуре, заказу на закупку и отчету по получению. |

| 6. Чек | Заведующий финансовым отделом | Поставщик | Заведующий финансовым отделом сверяет все документы до подготовки чека. |

| 7. Бланк депозита | Поставщик | Банк поставщика | Поставщик сравнивает чек со счетом-фактурой. Банк снимает сумму чека со счета покупателя. |

| 8. Банковская выписка | Банк покупателя | Бухгалтерия | Бухгалтерия сравнивает сумму и имя получателя на возвращенном чеке с утверждением чека. |

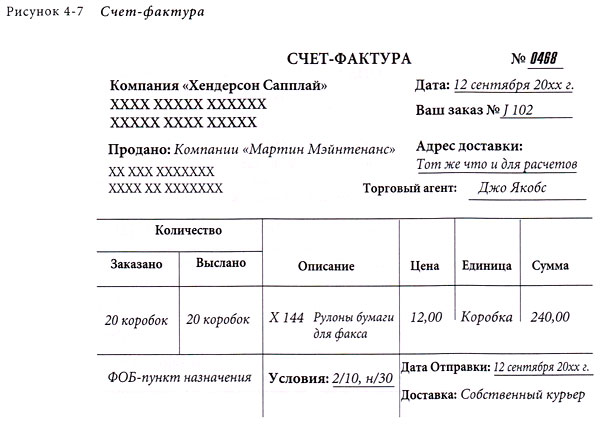

После получения заказа на закупку поставщик - компания «Хендерсон Саплай» отгружает товары (в этом случае доставляет их) и посылает счет-фактуру или счет (рис. 4-7 ) компании «Мартин Мэйнтенанс».

В счет-фактуре представлены количество и описание доставленных товаров и условия платежа.

Если все товары не могут быть отгружены незамедлительно, то в ней также указывается предполагаемая дата отгрузки оставшейся части товаров.

Когда товары поступают в отдел-получатель компании «Мартин Мэйнтенанс», работник отдела вписывает описание, количество и состояние товара в форме, называемой отчет о получении.

Отдел-получатель не получает копию заказа на закупку или счета-фактуры, поэтому работники отдела не знают что должно поступить.

Таким образом, у них не возникает намерения украсть какой-либо излишек, который может быть доставлен.

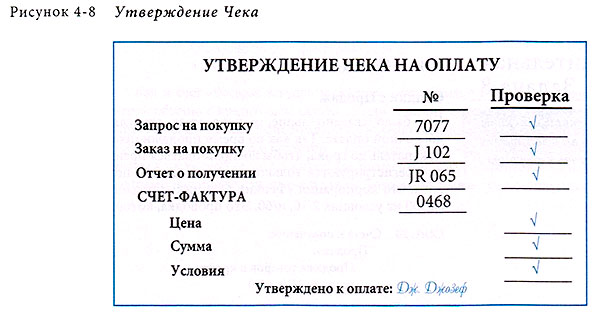

Отчет о получении отсылается в бухгалтерский отдел, где он сравнивается с заказом на закупку и счет-фактурой. Если все правильно, бухгалтерия завершает утверждение чека и присоединяет его к этим трем документам.

Форма утверждения чека показана на рис. 4-8 , где имеется место для отметки каждого пункта после его проверки.

Обратите внимание, что бухгалтерский отдел имеет все документальные подтверждения хозяйственной операции, но не имеет доступа к купленным активам и не выписывает чек для оплаты.

Таким образом, работники, выполняющие бухгалтерские функции, не могут получить выгоду от фальсификации документов, стараясь скрыть мошенничество.

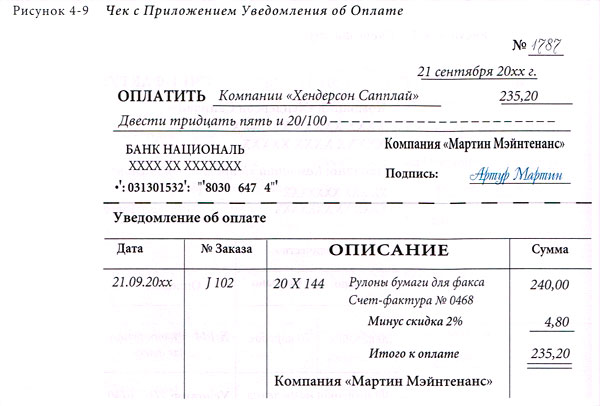

В заключение, заведующий финансовым отделом проверяет все документы и выписывает приказ банку на оплату, называемый чеком (см. рис. 4-9 ) на сумму счет-фактуры за вычетом соответствующей скидки.

В некоторых системах бухгалтерия заполняет чек, а все, что должен сделать заведующий финансовым отделом - это проверить и подписать его.

Затем чек посылается поставщику с уведомлением о денежном переводе, где описано, за что выдан чек.

Поставщик, которому заплатили неверную сумму, будет, естественно, жаловаться, представляя таким образом форму внешнего контроля над платежом.

Поставщик депонирует чек в банке, который возвращает погашенный чек вместе со следующей банковской выпиской компании «Мартин Мэйнтенанс».

Если заведующий финансовым отделом выписал чек на неправильную сумму (или изменил сумму в заполненном чеке), то при проведении банковской выверки это обнаружится.

Существует множество вариантов описанной системы. Этот пример показан в качестве простой системы, которая предоставляет соответствующий внутренний контроль.