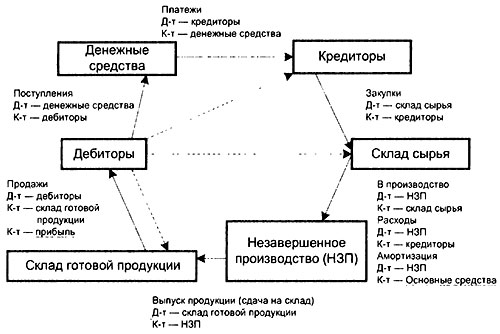

Схема движения оборотного капитала

Движение капитала внутри фирмы происходит в процессе коммерческо-производственной деятельности.

Рассмотрим в содержательных категориях последовательность основных укрупненных операций, в процессе которых капитал «перетекает» из одной формы в другую.

В скобках после статьи баланса будем указывать номер основных счетов согласно Плану счетов бухгалтерского учета.

Для простоты рассмотрим несколько упрощенную схему «идеального» перетока капитала, в котором нет движения капитала по «перекрестным» балансовым статьям.

Эта идеализированная модель достаточно неплохо описывает процессы перетока капитала на предприятиях.

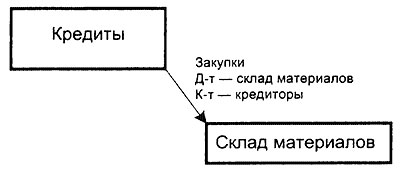

1. Закупка сырья, материалов, покупных комплектующих изделий (для краткости — материалы).

Операция описывается перетоком капитала П (КЗ, СМ).

Содержательное описание: при закупках сырье и материалы поступают на склад. На эту же величину увеличивается кредиторская задолженность перед поставщиками.

Таким образом, операция закупок влияет на балансовую статью склада материалов БСМ (БНСМ, Закупки, Списание в производство) и балансовую статью кредиторской задолженности перед поставщиками БКЗ (БНКЗ, Закупки, Платежи).

Собственный оборотный капитал не изменяется.

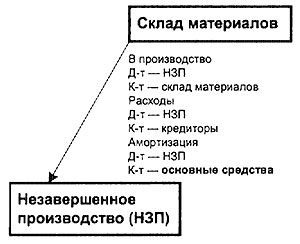

2.1. Запуск материалов в производство. Операция описывается перетоком капитала П (СМ, НЗП).

Содержательное описание: при запуске материалов в производство (к-т сч. 10) они «переходят» в незавершенное производство (Д-т сч. 20, 23).

То есть запуск материалов в производство влияет на балансовую статью склада материалов БСМ (БНСМ, Закупки, Списание в производство) и балансовую статью незавершенного производства БНЗП (БННЗП, Списание в производство, Выпуск продукции).

2.2. Начисление накладных затрат. В процессе производства к незавершенному производству (Д-т сч. 20, 23, 25, 26) добавляются общепроизводственные и общехозяйственные расходы (Д-т сч. 25, 26), т.е. величина незавершенного производства увеличивается на сумму расходов, относимых на себестоимость.

Начисление накладных затрат, оплаты труда, налогов влияет на балансовую статью кредиторской задолженности БКЗ (БНКЗ, Списание в производство, Платежи) и балансовую статью незавершенного производства БНЗП (БННЗП, Списание в производство, Выпуск продукции).

2.3. Амортизация. Начисление амортизации влияет на балансовую статью основных средств БОС (БНОС, Выбытие ОС, Амортизация) и балансовую статью незавершенного производства БНЗП (БННЗП, Амортизация, Выпуск продукции).

Собственный оборотный капитал растет на величину амортизации.

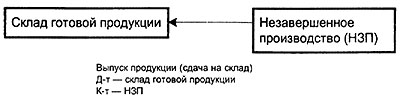

3. Выпуск готовой продукции. Операция описывается перетоком капитала П (НЗП, ГП).

Содержательное описание: после выпуска готовой продукции и при сдаче ее на склад уменьшается незавершенное производство и увеличивается склад готовой продукции (Д-т сч. 40).

Выпуск продукции влияет на балансовую статью склада готовой продукции БГП (БНГП, Выпуск продукции, Отгрузка) и балансовую статью незавершенного производства БНЗП (БННЗП, Затраты, Выпуск продукции).

Собственный оборотный капитал не изменяется.

4. Продажа (отгрузка) продукции. Операция описывается перетоком капитала П (ГП, ДЗ).

Содержательное описание: после отгрузки продукции потребителю со склада (К-т сч. 40) образуется дебиторская задолженность (Д-т сч. 62). Но на складе продукция учитывается по себестоимости, а дебиторская задолженность - по продажным ценам. После реализации разница образует прибыль.

Выпуск продукции влияет на балансовую статью склада готовой продукции БГП (БНГП, Выпуск продукции, Отгрузка) и балансовую статью дебиторской задолженности БДЗ (БНДЗ, Отгрузка, Поступления).

Кроме того, изменяется балансовая статья прибыли БПр (БНПр, Прибыль, Использование прибыли), так как готовая продукция на складе учитывается по затратам, а дебиторская — по отпускным ценам.

Собственный оборотный капитал увеличивается на величину прибыли, а точнее, с учетом расходов из прибыли - на величину нераспределенной прибыли.

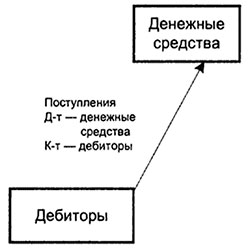

5. Оплата продукции. Операция описывается перетоком капитала П(ДЗ, ДС).

Содержательное описание: когда покупатели оплачивают продукцию и средства поступают на предприятие, дебиторская задолженность (К-т сч. 62) переходит в денежные средства (Д-т сч. 50, 51, 52).

Оплата за продукцию влияет на балансовую статью денежных средств БДС (БНДС, Поступления, Платежи) и балансовую статью дебиторской задолженности БДЗ (БНДЗ, Отгрузка, Поступления).

Собственный оборотный капитал не изменяется.

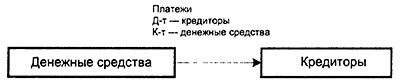

6. Погашение обязательств. Операция описывается перетоком капитала П(ДС, КЗ).

Содержательное описание: предприятие из денежных средств (К-т сч. 50, 51, 52) погашает кредиторскую задолженность перед поставщиками (Д-т сч. 60), коллективом по оплате труда (Д-т сч. 70), бюджетом и внебюджетными фондами (Д-т сч. 67, 68).

Платежи (погашение кредиторской задолженности) влияют на балансовую статью денежных средств БДС (БНДС, Поступления, Платежи) и балансовую статью кредиторской задолженности БКЗ (БНКЗ, Затраты / Закупки, Платежи).

Собственный оборотный капитал не изменяется.

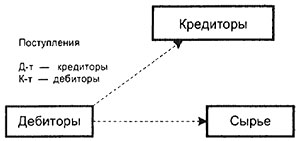

Укажем на ряд дополнительных операций, широко применяемых в российской практике. Эти операции вызваны нехваткой оборотных средств и их расчетной составляющей — денежных средств.

Часть продукции оплачивается бартером, т.е. не денежными средствами, а другими товаром. Дебиторская задолженность уменьшается, но соответственно увеличивается капитал на складе готовой продукции.

На рис. 8.6 такое изменение отмечено пунктирной стрелкой. На последующих циклах реализации товаров капитал переходит в форму денежных средств.

При взаимозачетах дебиторская задолженность погашает кредиторскую задолженность. Возможен случай, когда в качестве оплаты за проданную продукцию поставляются сырье и материалы.

Соединим описанные выше элементы в сводную последовательность движения оборотного капитала. Эту последовательность также называют циклом производственно-денежного оборота.

С учетом других форм расчета схема движения оборотного капитала несколько усложняется.

На рис. 8.6 непрерывными стрелками показаны традиционные формы потока оборотного капитала, пунктирными - те нестандартные формы расчетов, которые в своё время сложились в России в условиях неплатежей.

При нестандартных формах расчетов величина собственного оборотного капитала изменяется на величину прибыли или убытков по данным операциям или сделкам.

К убыткам по операциям следует отнести дополнительно возникающие налоги.

Рис. 8.6. Основная схема движения оборотного капитала.