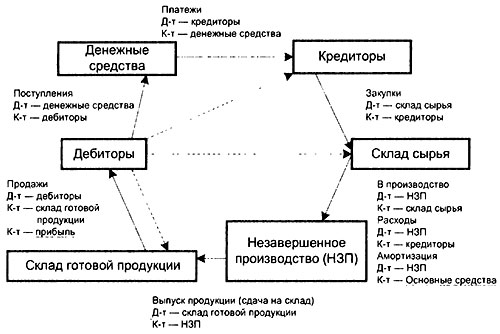

Взаимосвязь собственного оборотного капитала и прибыли

Подчеркнутые показатели на рис. 8.6 - прибыль (в продажах), основные средства (в амортизации) - увеличивают размер собственного оборотного капитала.

СОК увеличивается при получении долгосрочных пассивов (собственного капитала, долгосрочных заемных средств) и уменьшается при инвестировании во внеоборотные средства.

Рис. 8.6. Основная схема движения оборотного капитала.

Таким образом, при движении оборотного капитала размер собственного оборотного капитала изменяется только на величину:

- полученной нераспределенной прибыли;

- амортизации;

- инвестирования во внеоборотные активы;

- привлечения долгосрочных заемных средств или собственного капитала.

∆СОК = НП + А - I + ∆ДП,

где

- НП - нераспределенная прибыль;

- А - амортизация;

- I - инвестирование во внеоборотные активы;

- ∆ДП - увеличение долгосрочных пассивов.

Перепишем это соотношение в виде:

НП = ∆СОК - (А - I + ∆ДП).

На предприятиях инвестирование во внеоборотные активы и увеличение долгосрочных пассивов легко подсчитать, амортизация известна. Таким образом, получена формула изменения СОК и нераспределенной прибыли.

На ряде российских предприятий расчет величины нераспределенной прибыли через изменение СОК используется в качестве основного метода (он же совпадает с определением прибыли как прироста собственного капитала через разность активов и пассивов), на других этим методом пользуются для проверки соотношения:

Прибыль = Доходы – Все затраты.