Оценка инвестиционных проектов в условиях инфляции

Оценка инвестиционных проектов в условиях инфляции имеет некоторые особенности.

В принципе, эти особенности как бы учитываются в расчете основных показателей, следует только учесть фактор инфляции в потоках денежных средств и коэффициенте дисконтирования.

На практике расчет проводится в твердой валюте и постоянных ценах, предполагается, что инфляция на эти показатели практически не влияет. Коэффициент дисконтирования, как правило, принимается на уровне 10%.

Иногда делается следующая ошибка: коэффициент дисконтирования принимается равным банковской ставке рефинансирования (при постоянных ценах), то есть одна составляющая учитывает инфляцию (коэффициент дисконтирования), а другая - нет (денежные потоки).

Это приводит к занижению реальной отдачи от проекта.

Не всегда верно использование расчетов в твердой валюте. Например, для России в 1992 г. инфляция составила более 2500%, а рост курс доллара США – менее 300%.

Если доходы проекта обеспечиваются рублевыми поступлениями, то мы сталкиваемся с большой недооценкой проектов.

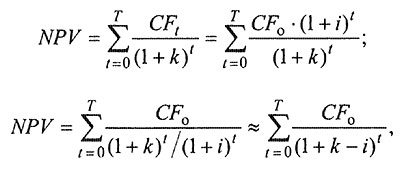

Для устранения этого несоответствия следует устранить влияние инфляции в коэффициенте дисконтирования:

где CF0 - оценка денежных потоков в постоянных ценах.

При небольших значениях инфляции и коэффициента дисконтирования (1 + k) / (1 + i) (1 + k - i) ошибка в оценке денежных потоков составляет величину порядка ki.

Пример. Рассчитать NPV проекта на 12 месяцев при начальных вложениях 1000 руб. в 0-й месяц (денежный поток равномерный по месяцам и составляет 100 руб.), 2%-й инфляции в месяц и коэффициенте дисконтирования, равном 3% в месяц.

Результаты расчетов сведены в табл. 4.18.

При использовании упрощенного подхода результат проекта следует признать неудовлетворительным, поскольку NPV < 0 (вариант 1).

Но учет инфляции в цене или корректировка коэффициента дисконтирования приводит к совершенно другому результату: NPV > 0. Отличие 2 и 3-го вариантов обусловлено несовпадением (1 + k) / (1 + i) и (1 + k – i), разница практически несущественна.

Таблица 4.18. Сравнение результатов учета инфляции.

|

Вариант |

Описание |

Коэффициент |

Инфляция, |

NPV, |

|---|---|---|---|---|

|

1 |

Постоянные цены, |

3 |

- |

-5 |

|

2 |

Цены, изменяющиеся с инфляцией, |

3 |

2 |

127 |

|

3 |

Постоянные цены, скорректированный на инфляцию |

1 |

126 |