Подготовка банковских выверок

Один раз в месяц банк посылает каждому вкладчику выписку. Банковская выписка показывает сальдо на начало месяца, вклады, чековые выплаты, другие операции по дебету и кредиту в течение месяца, а также сальдо на конец месяца.

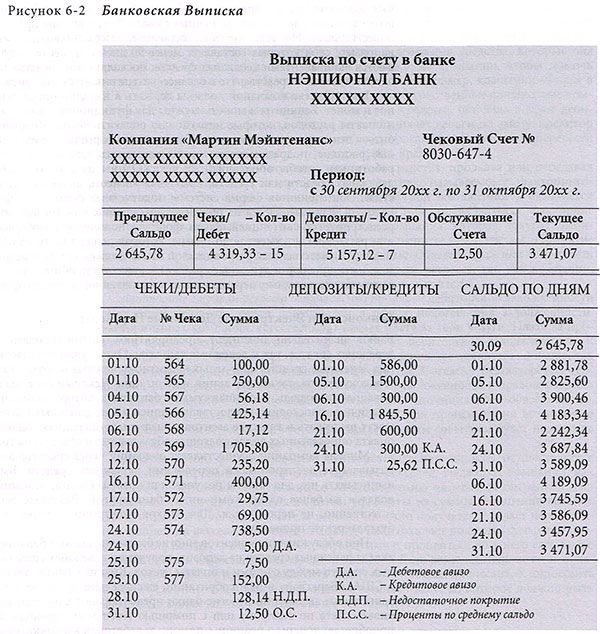

Пример банковской выписки показан на рисунке 6-2 .

Очень редко сальдо на счете «Денежные средства» компании будет равно сальдо, показанному в банковской выписке.

Некоторые операции, отраженные на счетах компании, могут быть не отражены банком, а некоторые банковские операции могут быть не отражены в записях компании.

Следовательно, необходимым шагом внутреннего контроля является проверка сальдо в банковской выписке и сальдо в записях компании.

Банковская выверка - это процесс учета разницы между сальдо в банковской выписке и сальдо денежных средств согласно записям компании.

Этот процесс включает добавление и вычитание из обоих сальдо, чтобы прийти к одной скорректированной сумме сальдо денежных средств на конец периода.

Наиболее частыми примерами операций, отраженных на счетах компании и не отраженных в банковских записях, являются:

- Неоплаченные чеки. Это чеки, которые были выписаны и учтены компанией, но все еще не отражены в банковской выписке.

- Депозиты в пути. Это депозиты, которые были отправлены или доставлены в банк, но не были получены вовремя и не отражены в банковской выписке.

Операции, которые могут быть отражены в банковской выписке, но не учтены компанией, включают:

- Плата за услуги. Часто банки взимают плату за свои услуги, за пользование чековым счетом. Устанавливая плату за свои услуги, многие банки основываются на ряде различных факторов, таких, как среднее сальдо счета в течение месяца или количество выписанных чеков.

- Чеки с недостаточным покрытием. Чек с недостаточным покрытием - это чек, размещенный компанией, но не оплаченный на тот момент, когда банк компании представляет его в банк компании или лица, выписавшего чек.

Банк вычитает сумму чека со счета компании и возвращает чек, чтобы компания попыталась востребовать сумму к получению.

Если банк отнял сумму чека с недостаточным покрытием от суммы в банковской выписке, а компания не вычла ее из сальдо по бухгалтерским записям, то необходимо сделать корректировку при банковской выверке.

Вкладчик обычно проводит реклассификацию чека с недостаточным покрытием со счета «Денежные средства» на счет «Дебиторская задолженность», так как теперь компания должна получить деньги от покупателя или компании, которые выписали чек. - Процентный доход. Очень часто банки платят проценты, начисляемые на среднюю сумму сальдо на счетах компании. Эти счета иногда называют счетами денежного рынка, но также они могут принимать другие формы. Эти проценты отражаются в банковской выписке.

- Прочие расходы и кредиты. Банк также взимает плату за другие услуги, такие, как сбор и выплата денежных средств по простому векселю, остановка выплат по чекам и печатание чеков.

Банк уведомляет вкладчика о каждом вычете, включая дебетовую запись в ежемесячную выписку. Иногда банк выступает агентом при сборе денежных средств по простому векселю для вкладчика. В таком случае будет включена кредитовая запись.

Ошибка, допущенная банком или вкладчиком, должна быть немедленно исправлена.