Пример проведения банковской выверки

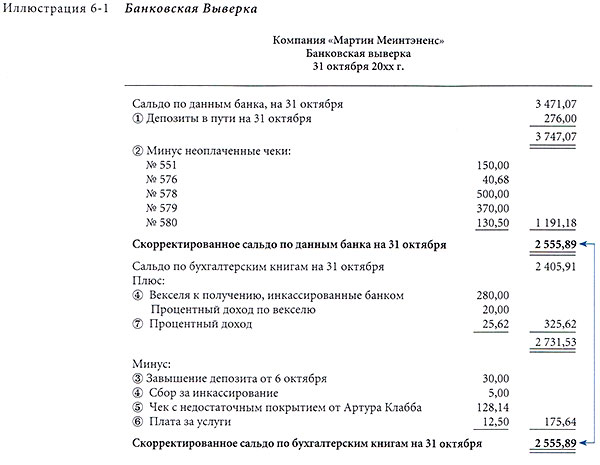

Согласно октябрьской банковской выписке для компании «Мартин Меинтэненс», как показано на рисунке 6-2 , сальдо на 31 октября составляло 3 471,07.

Предположим, что сальдо на 31 октября по учетным данным компании составило 2 405,91.

Целью банковской выверки является определение сумм, которые составляют разницу, и определение правильного сальдо денежных средств на конец периода.

Банковская выверка для компании представлена в иллюстрации 6-1 . Пронумерованные пункты в иллюстрации соответствуют следующему:

- Депозит в сумме 276,00 был отправлен в банк 31 октября и не был учтен банком.

- Пять чеков, выписанных в октябре или предыдущих месяцах, не были оплачены банком:

- Вклад денежных средств, поступивших от продаж за наличные 6 октября, был неправильно отражен компанией «Мартин Меинтэненс» в сумме 330,00. Банк правильно отразил вклад в сумме 300,00.

- Среди оплаченных чеков была кредитовая запись, показывающая, что банк получил сумму в 280,00 по простому векселю от А. Якобса, плюс 20,00 - проценты по векселю.

Была также приложена дебетовая запись на 5,00 как плата за погашение. Никакие проводки не были отражены в учете компании. - Также вместе с банковской выпиской был возвращен чек с недостаточным покрытием на сумму 128,14. Этот чек был получен от покупателя по имени Артур Клабб. Чек с недостаточным покрытием от Клабба не был отражен в бухгалтерских записях компании.

- Дебетовая запись была приложена за регулярную ежемесячную плату за услуги в сумме 12,50. Эта сумма еще не была отражена компанией «Мартин Меинтэненс».

- Доход по процентам, заработанный компанией по среднему сальдо, составил 25,62.

Обратите внимание в иллюстрации 6-1 на то, что, начиная с отдельных сальдо, как банковские, так и бухгалтерские суммы скорректированы до суммы 2 555,89.

Это скорректированное сальдо показывает сумму денежных средств, принадлежащих компании 31 октября, и, следовательно, эта сумма должна быть отражена в ее балансе на 31 октября.