Пример анализа операций

Рассмотрим операции для рекламного агентства «Джоан Миллер» за январь месяц.

В ходе обсуждения проиллюстрируем принцип двойственности и покажем, как операции записываются на счетах.

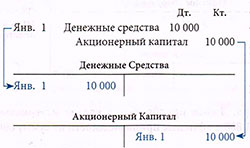

1 января: Джоан Миллер учреждает компанию и вкладывает 10 000 в свое собственное рекламное агентство в обмен на 10 000 акций по номинальной стоимости 1 за акцию.

Операция: Инвестиция в бизнес.

Анализ: Активы увеличиваются, собственный капитал увеличивается.

Правила: Увеличения активов отражаются по дебету, а собственного капитала акционеров - по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Денежные средства». Увеличение капитала записывается по кредиту на счет «Акционерный капитал».

Анализ: Если бы Джоан Миллер инвестировала в компанию не денежные средства, а какие-либо другие активы, то дебетовая запись была бы сделана на соответствующем счете активов.

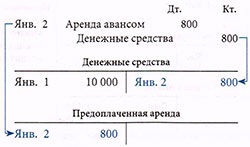

2 января: Джоан арендует офис, выплачивая авансом арендную плату за два месяца в размере 800.

Операция: Аренда оплачена авансом.

Анализ: Активы увеличивается. Активы уменьшаются.

Правила: Увеличение активов записывается по дебету, а уменьшение - по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Предоплаченная аренда». Уменьшение активов записывается по кредиту на счет «Денежные средства».

3 января: Джоан заказывает материалы для художественных работ на сумму 1 800 и офисные принадлежности на сумму 800.

Анализ: Проводка не записывается, так как операции не было. Согласно правилам признания обязательство не возникает до тех пор, пока товар не будет отгружен или получен, и имеется обязательство за него заплатить.

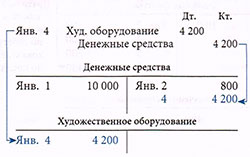

4 января: Джоан приобретает оборудование для художественных работ и производит оплату денежными средствами в сумме 4 200.

Операция: Покупка оборудования.

Анализ: Активы увеличивается. Активы уменьшаются.

Правила: Увеличение активов записывается по дебету, а уменьшение - по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Художественное оборудование». Уменьшение активов записывается по кредиту на счет «Денежные средства».

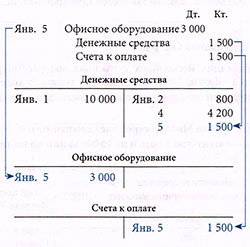

5 января: Джоан покупает офисное оборудование в компании «Морган Эквипмент» на сумму 3 000; оплачивает 1 500 денежными средствами и договаривается о выплате оставшейся суммы в следующем месяце.

Операция: Покупка оборудования и частичная оплата.

Анализ: Активы увеличиваются. Активы уменьшаются. Обязательства увеличиваются.

Правила: Увеличение активов отражается по дебету, а уменьшение - по кредиту. Увеличение обязательств записывается по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Художественное оборудование». Уменьшение активов записывается по кредиту на счет «Денежные средства». Увеличение обязательств записывается по кредиту на счет «Счета к оплате».

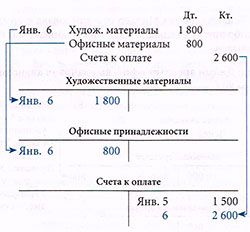

6 января: Джоан приобретает в кредит материалы для художественных работ на сумму 1 800 и офисные принадлежности на сумму 800 в компании «Тэйлор Саплай».

Операция: Покупка расходных материалов в кредит.

Анализ: Активы увеличиваются. Обязательства увеличиваются.

Правила: Увеличение активов отражается по дебету. Увеличение обязательств записывается по кредиту.

Проводка: Увеличение активов записывается по дебету на счета «Художественные материалы» и «Офисные принадлежности». Увеличение обязательств записывается по кредиту на счет «Счета к оплате».

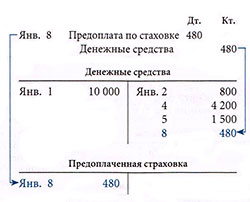

8 января: Джоан оплачивает полис страхования жизни на 1 год, действие которого начинается с 1 января, сумма оплаты составила 480.

Операция: Страховой полис оплачен авансом на год вперед.

Анализ: Активы увеличиваются. Активы уменьшаются.

Правила: Увеличение активов отражается по дебету, а уменьшение - по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Предоплаченная страховка». Уменьшение активов записывается по кредиту на счет «Денежные средства».

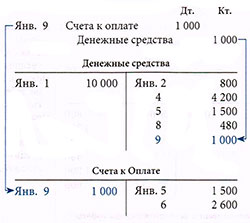

9 января: Джоан выплачивает компании «Тэйлор Саплай» 1 ООО из суммы задолженности.

Операция: Частичная оплата обязательства.

Анализ: Активы уменьшаются. Обязательства уменьшаются.

Правила: Уменьшение активов записывается по кредиту. Уменьшение обязательств записывается по дебету.

Проводка: Уменьшение обязательств записывается по дебету на счет «Счета к оплате». Уменьшение активов записывается по кредиту на счет «Денежные средства».

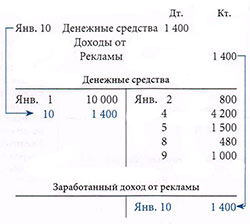

10 января: Джоан оказала услуги автомобильному дилеру, разместив объявления в газете, и получает вознаграждение в размере 1 400.

Операция: Доход заработан и деньги собраны.

Анализ: Активы увеличиваются. Собственный капитал акционеров увеличивается.

Правила: Увеличение в активах записывается по дебету. Увеличение в собственном капитале записывается по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Денежные средства». Увеличение собственного капитала акционеров записывается по кредиту на счет «Заработанный доход от рекламы».

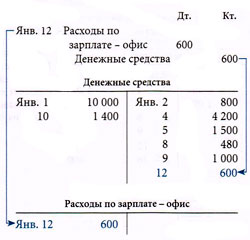

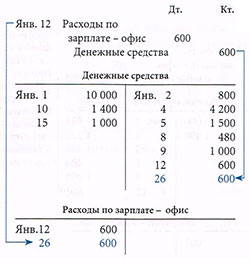

12 января: Джоан выплачивает секретарю заработную плату за две недели в размере 600.

Операция: Оплата расхода по зарплате.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшение в активах записывается по кредиту. Уменьшение в собственном капитале записывается по дебету.

Проводка: Уменьшение собственного капитала акционеров записывается по дебету на счет «Расходы по зарплате - офис». Уменьшение активов записывается по кредиту на счет «Денежные средства».

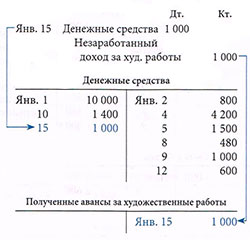

15 января: Джоан получает авансовое вознаграждение в размере 1 000 за художественные работы, которые предстоит выполнить для другого агентства.

Операция: Получена плата за услуги в будущем.

Анализ: Активы возрастают. Обязательства увеличиваются.

Правила: Увеличение активов записывается по дебету. Увеличение обязательств записывается по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Денежные средства». Увеличение обязательств записывается по кредиту на счет «Полученные авансы за художественные работы».

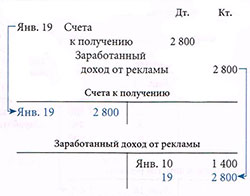

19 января: Джоан оказала услуги магазину «Ворд Департмент», разместив несколько крупных рекламных объявлений. Счет уже был выставлен, но оплата в размере 2 800 будет получена только в следующем месяце.

Операция: Доход заработан, будет получен позднее.

Анализ: Активы увеличиваются. Собственный капитал акционеров увеличивается.

Правила: Увеличение в активах записывается по дебету. Увеличение в собственном капитале записывается по кредиту.

Проводка: Увеличение активов записывается по дебету на счет «Счета к получению». Увеличение собственного капитала акционеров записывается по кредиту на счет «Заработанный доход от рекламы».

26 января: Джоан выплачивает секретарю заработную плату еще за две недели в размере 600.

Операция: Оплата расхода по зарплате.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшение в активах записывается по кредиту. Уменьшение в собственном капитале записывается по дебету.

Проводка: Уменьшение собственного капитала акционеров записывается по дебету на счет «Расходы по зарплате - офис». Уменьшение активов записывается по кредиту на счет «Денежные средства».

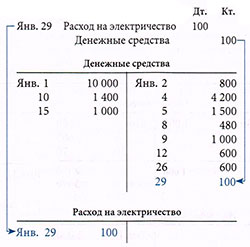

29 января: Джоан получает и оплачивает счет за электроэнергию в сумме 100.

Операция: Оплата расхода на электричество.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшение в активах записывается по кредиту. Уменьшение в собственном капитале записывается по дебету.

Проводка: Уменьшение собственного капитала акционеров записывается по дебету на счет «Расходы на Электричество». Уменьшение активов записывается по кредиту на счет «Денежные средства».

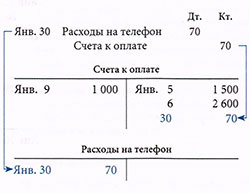

30 января: Джоан получает (но не оплачивает) счет за телефонные услуги на сумму 70.

Операция: Понесены расходы, оплата будет производиться позднее.

Анализ: Обязательства увеличиваются. Собственный капитал акционеров уменьшается.

Правила: Увеличение в обязательствах записывается по кредиту. Уменьшение в собственном капитале записывается по дебету

Проводка: Уменьшение собственного капитала акционеров записывается по дебету на счет «Расходы на телефон». Увеличение обязательств записывается по кредиту на счет «Счета к оплате».

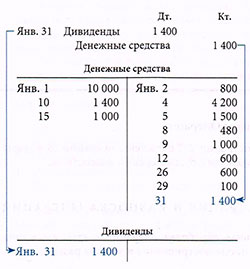

31 января: Джоан объявляет и выплачивает дивиденды в размере 1 400.

Операция: Объявление и выплата дивидендов.

Анализ: Активы уменьшаются. Собственный капитал акционеров уменьшается.

Правила: Уменьшение в активах записывается по кредиту. Уменьшение в собственном капитале записывается по дебету.

Проводка: Уменьшение собственного капитала акционеров записывается по дебету на счет «Дивиденды». Уменьшение активов записывается по кредиту на счет «Денежные средства».

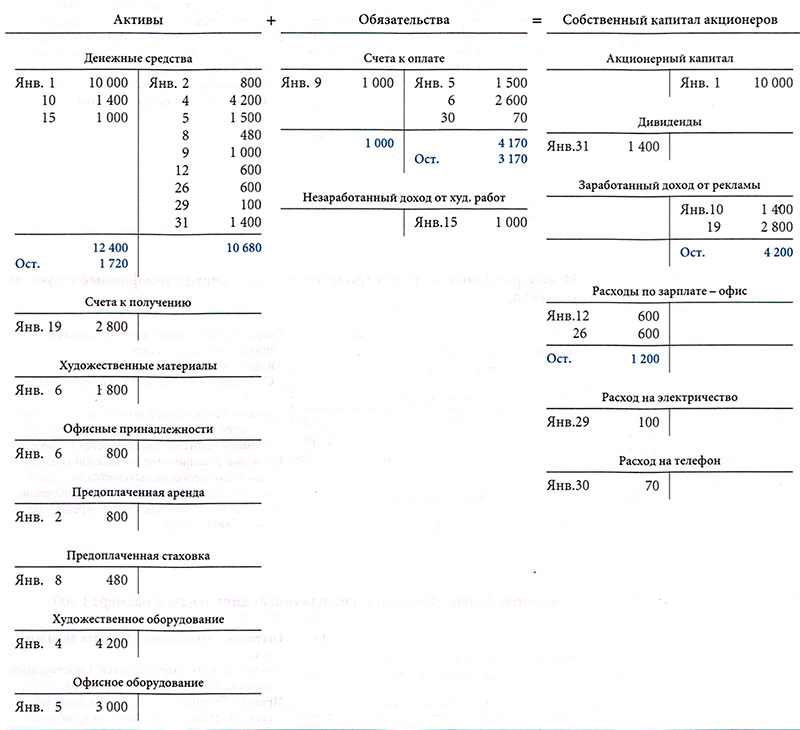

Ниже на иллюстрации отражены операции за январь на соответствующих счетах и во взаимосвязи с бухгалтерским равенством. Формальная обработка операций в главном журнале , главной книге и пробном балансе проиллюстрирована далее.