Анализ и обработка операций

Согласно двум правилам ведения бухгалтерского учета по принципу двойной записи, каждая операция отражается, по крайней мере, на двух счетах, и итог по дебету должен быть равным итогу по кредиту.

Другими словами, при отражении каждой операции дебетуется и кредитуется один или несколько счетов, а итоговые суммы по дебету должны совпадать с итоговыми суммами по кредиту.

Посмотрите еще раз на бухгалтерское равенство:

Активы = Обязательства + Собственный капитал акционеров

Вы можете увидеть, что если запись по дебету увеличивает активы, то должна быть запись по кредиту, которая увеличивает обязательства или собственный капитал акционеров, так как они находятся на противоположной стороне знака равенства.

Точно так же, если кредитовая запись уменьшает активы, то следует использовать дебетовую запись для уменьшения обязательств или собственного капитала акционеров.

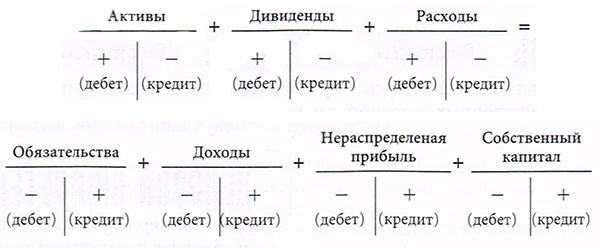

Эти правила могут быть проиллюстрированы следующим образом:

- Увеличение активов записывается в дебет счетов активов. Уменьшение активов записывается в кредит счетов активов.

- Увеличение обязательств и собственного капитала акционеров записывают в кредит счетов обязательств и собственного капитала акционеров. Уменьшение обязательств и собственного капитала акционеров записывают в дебет счетов обязательств и собственного капитала акционеров.

Обычно возникают затруднения в понимании применения правил двойной записи к составляющим собственного капитала акционеров.

Главное запомнить, что дивиденды и расходы уменьшают собственный капитал акционеров.

Таким образом, операции, увеличивающие дивиденды или расходы, ведут к уменьшению собственного капитала акционеров.

Рассмотрим развернутый вариант бухгалтерского равенства:

Активы = обязательства + акц. капитал + нерасп. прибыль - дивиденды + доходы - расходы

Это равенство можно преобразовать с помощью переноса дивидендов и расходов в левую сторону:

Отметим, что применительно ко всем счетам по левую сторону от знака равенства и по правую сторону от знака равенства действуют противоположные правила двойной записи.

Активы, дивиденды и расходы увеличиваются с помощью дебетовых записей и уменьшаются - с помощью кредитовых.

Обязательства, акционерный капитал, нераспределенная прибыль и доходы увеличиваются с помощью кредитовых записей и уменьшаются - с помощью дебетовых.

Имея эту базовую информацию о системе двойной записи, можно производить анализ и обработку операций, следуя пяти этапам, показанным на рисунке.

Чтобы проиллюстрировать применение этих этапов, предположим, что 1 июня компания «Шелл Ойл» берет в банке кредит в размере 100 000 по простому векселю.

Эта операция анализируется и обрабатывается следующим образом:

- Анализ операции, чтобы определить ее влияние на активы, обязательства и собственный капитал акционеров. В данном примере увеличиваются как активы («Денежные средства»), так и обязательства («Векселя к оплате»).

Операция обычно подтверждается каким-либо первичным документом - счет-фактурой, квитанцией, чеком или контрактом. (Под чеком в североамериканской практике понимается письменный приказ банку о выплате указанной суммы денег.)

В этом примере первичным документом будет служить копия подписанного векселя. - Применение правил двойной записи. Увеличение активов записывается по дебету. Увеличение обязательств записывается по кредиту.

- Запись проводки. Операции регистрируются в журнале в хронологическом порядке.

В одном из видов журналов, который будет детально рассмотрен далее в этой главе, регистрируется дата, дебетовый счет и дебетовая сумма в одной строке, а кредитовый счет и кредитовая сумма отражаются в следующей строке:

Если дебетуются или кредитуются несколько счетов, то используются дополнительные строки.Дт. Кт. 1 июня Денежные средства 100 000 Векселя к оплате 100 000 - Разноска проводки. Процесс переноса записей в главную книгу называется разноской и заключается в переносе даты и сумм на соответствующие счета.

Т-счет является одним из видов счетов главной книги.

Денежные средства 1 июня 100 000 Векселя к оплате 1 июня 100 000 - Составление пробного баланса для подтверждения сальдо по счетам. Периодически бухгалтеры составляют пробный баланс, чтобы убедиться, что счета балансируются после отражения и разноски операций. В конце этой главы мы объясним, как составляется пробный баланс.

В аналитических целях бухгалтеры зачастую пропускают 3-й этап и записывают проводку непосредственно в Т-счетах, так как это позволяет быстро и ясно увидеть влияние, оказываемое операциями на счета.

В некоторых заданиях этой главы используется такой же подход, чтобы обратить внимание на аналитические аспекты двойной записи. Однако в формальных записях 3-й этап не пропускают.

В компьютеризированных системах бухгалтерского учета очень важна правильная регистрация хозяйственных операций, так как большая часть последующего учета производится автоматически.

Таким образом, наиболее важными этапами в этом процессе являются анализ операций и применение правил двойной записи.

При неправильном анализе и регистрации хозяйственных операций мы имеем дело с ситуацией, которую можно назвать «мусор на входе, мусор на выходе» (от англ. GIGO - garbage in, garbage out).