Использование классифицированной финансовой отчетности

Цель финансовой отчетности - предоставление информации, полезной для принятия экономических решений.

Эти решения связаны с двумя или более важными целями руководства - поддержание достаточной ликвидности и достижение удовлетворительной прибыльности, - так как инвесторы и кредиторы в значительной степени основывают решения на оценке способности компании генерировать будущие потоки денежных средств, обеспечивающих жизнеспособность и рост.

Оценка ликвидности

Ликвидность означает наличие достаточного количества денежных средств для своевременной оплаты счетов и оплаты непредвиденных расходов.

Обычно пользуются двумя показателями ликвидности - оборотный капитал и коэффициент текущей ликвидности.

См. также:

Оборотный капитал

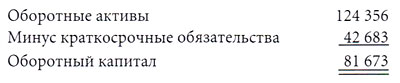

Первый критерий оценки, оборотный капитал, представляет собой величину, на которую общая сумма оборотных активов превышает общую сумму краткосрочных обязательств .

Это важный показатель ликвидности, так как краткосрочные обязательства - это задолженность, которая должна быть погашена в течение года, а оборотные активы - это активы, которые будут обращены в денежные средства или потреблены в течение одного года или обычного операционного цикла, в зависимости от того, который их них продолжительней.

По определению краткосрочные обязательства должны быть погашены из оборотных активов.

Таким образом, превышение оборотных активов над краткосрочными обязательствами представляет собой чистые оборотные активы, предназначенные для продолжения хозяйственной деятельности.

Именно оборотные средства служат для покупки запасов, получения кредита, и финансирования роста продаж. Недостаток оборотного капитала может привести к банкротству компании.

Оборотный капитал корпорации «Танг Авто Парте» рассчитывается следующим образом:

Коэффициент текущей ликвидности

Второй показатель ликвидности, коэффициент текущей ликвидности, тесно связан с оборотным капиталом.

Банкиры и прочие кредиторы считают его хорошим показателем способности компании платить по своим счетам и погашать кредиты. Коэффициент текущей ликвидности представляет собой отношение оборотных активов к краткосрочным обязательствам.

Для корпорации «Танг Авто Парте» этот коэффициент рассчитывается следующим образом:

Таким образом, у корпорации «Танг» имеется в наличии 2,90 оборотных активов на каждую 1,00 краткосрочных обязательств.

Хорошо это или плохо? Чтобы ответить на этот вопрос, необходимо сравнить коэффициент этого года с коэффициентами прошлых лет и такими же показателями для успешных компаний этой же отрасли.

Средние значения коэффициента текущей ликвидности сильно различаются по отраслям.

Низкое значение коэффициента текущей ликвидности, также как и очень высокое, безусловно, является неблагоприятным. Последний случай может показывать, что компания недостаточно эффективно использует свои активы.

Оценка прибыльности

Прибыльность - способность компании зарабатывать достаточную прибыль, важна, так же как и способность вовремя платить по счетам.

Цели ликвидности и прибыльности соперничают друг с другом за внимание руководства, так как ликвидные активы, хотя они и важны, не являются ресурсами, приносящими самую высокую прибыль.

См. также:

Денежные средства, например, означают покупательную способность, но достаточная прибыль может быть получена, только если эта покупательная способность будет использована для приобретения приносящих прибыль (и менее ликвидных) активов, таких как запасы и долгосрочные активы.

Способность компании зарабатывать прибыль обычно измеряется при помощи

- (1) нормы прибыли,

- (2) оборачиваемости активов,

- (3) доходность активов,

- (4) отношения заемных средств к собственному капиталу, и

- (5) рентабельность капитала.

Чтобы дать компании содержательную оценку, необходимо сопоставить ее достигнутые показатели по прибыльности с показателями прошлых лет и перспективами на будущее, также как и со средними показателями по прибыльности компаний, конкурирующих в этой же отрасли.

Норма прибыли

Норма прибыли показывает, какой процент от суммы продаж составляет прибыль за период.

Она рассчитывается посредством деления чистой прибыли на чистые продажи.

Норму прибыли не следует путать с валовой прибылью, которая является не коэффициентом, а разницей между выручкой и себестоимостью проданных товаров. Норма прибыли корпорации «Танг Авто Парте» составляет 5,0 процентов:

Даже разница нормы прибыли компании в 1 или 2 процента может означать разницу между обычным и очень прибыльным годом.

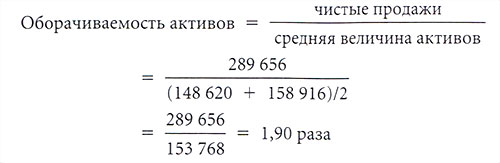

Оборачиваемость активов

Оборачиваемость активов показывает, насколько эффективно используются активы для получения выручки от продаж.

Этот показатель исчисляется делением значения чистых продаж на среднюю величину активов за период.

Компания с более высокой оборачиваемостью активов использует свои активы более продуктивно, чем компания с более низкой оборачиваемостью активов.

Среднее значение суммарных активов определяется путем сложения суммарных активов на начало и конец года и деления на 2.

Если предположить, что общая сумма активов корпорации «Танг Авто Парте» на начало года составляла 148 620, то расчет оборачиваемости активов будет следующим:

Корпорация «Танг Авто Парте» получает выручку от продаж в размере 1,90 на каждую 1,00, инвестированную в среднюю величину активов. Данный коэффициент показывает выразительную связь между данными баланса и отчета о прибылях и убытках.

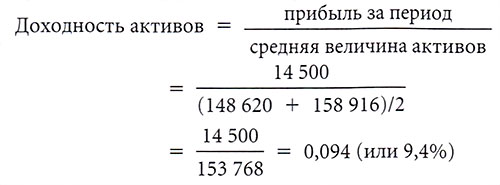

Доходность активов

Как норма прибыли, так и коэффициент оборачиваемости активов имеют некоторые ограничения.

Норма прибыли не учитывает активы, необходимые для получения прибыли, а коэффициент оборачиваемости активов не принимает во внимание сумму полученной прибыли.

Коэффициент доходности активов преодолевает эти недостатки, сопоставляя прибыль за период и среднюю величину активов.

Он рассчитывается следующим образом:

Данный коэффициент показывает способность ресурсов компании создавать прибыль (это норма прибыли) и, насколько эффективно компания использует все свои активы (это оборачиваемость активов).

Итак, доходность активов соединяет в себе норму прибыли и оборачиваемость активов:

Таким образом, руководство может повысить общую прибыльность путем увеличения нормы прибыли, оборачиваемости активов или обоих показателей.

Точно также, оценивая общую прибыльность компании, пользователь финансовых отчетов должен рассматривать взаимодействие этих двух коэффициентов, чтобы получить показатель доходности активов.

Отношение заемных средств к собственному капиталу

Еще одним полезным показателем является коэффициент отношения заемных средств к собственному капиталу, который показывает, в каком соотношении находятся доля компании, финансируемая кредиторами, и доля компании, финансируемая акционерами.

Этот коэффициент определяется путем деления общей суммы обязательств на собственный капитал акционеров.

Однако в большинстве балансов корпораций, акции которых торгуются на открытом рынке, общая сумма обязательств не показывается, но быстрый способ найти общую сумму обязательств - это вычесть суммарный собственный капитал акционеров из суммарных активов.

Отношение заемных средств к собственному капиталу, равное 1, означает, что суммарные обязательства равны собственному капиталу, то есть половина активов компании финансируется кредиторами.

Отношение, равное 0,5, означает, что одна треть активов финансируется кредиторами.

Компания с высоким отношением заемных средств к собственному капиталу более уязвима во время экономического спада, так как она должна продолжать выплачивать долги кредиторам.

Инвестиции акционеров, с другой стороны, возвращать нет необходимости, а выплату дивидендов можно отсрочить, если компания находится в тяжелом положении из-за низких результатов.

Отношение заемных средств к собственному капиталу корпорации «Танг Авто Парте» рассчитывается следующим образом:

Поскольку отношение заемных средств к собственному капиталу равно 61,4%, около 38% активов корпорации «Танг Авто Парте» финансируется кредиторами и около 62% финансируется инвесторами.

Про отношение заемных средств к собственному капиталу нельзя однозначно сказать, что оно приблизительно соответствует коэффициентам ликвидности или прибыльности.

Это отношение, безусловно, очень важно для анализа ликвидности, так как оно связано с задолженностью и ее выплатой. Однако отношение заемных средств к собственному капиталу также имеет значение с точки зрения прибыльности по двум причинам.

Во-первых, кредиторов интересует, какая часть компании финансируется с помощью заемных средств, так как чем больше задолженность компании, тем большую прибыль она должна заработать, чтобы обеспечить кредиторам выплату процентов.

Во-вторых, акционеров интересует, какая часть компании финансируется с помощью заемных средств.

От суммы процентов, которую следует выплатить по кредитам, зависит, какая сумма прибыли останется, чтобы обеспечить акционерам доходность их инвестиций.

Отношение заемных средств к собственному капиталу показывает также, насколько возможно расширение деятельности за счет привлечения дополнительных долгосрочных фондов.

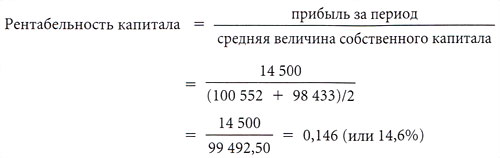

Рентабельность капитала

Акционеров, безусловно, интересует, сколько они заработали на инвестированный в компанию капитал.

Рентабельность капитала измеряется отношением прибыли за период к среднему значению собственного капитала акционеров.

Если мы возьмем значение собственного капитала акционеров на конец периода из баланса и предположим, что собственный капитал акционеров на начало периода составлял 100 552, то получим следующий расчет рентабельности капитала корпорации «Танг»:

В 20x1 г. рентабельность капитала корпорации «Танг Авто Парте» составила 14,6%.

Является ли эта рентабельность приемлемой, зависит от нескольких факторов.

Например, от того, сколько компания зарабатывала в предыдущие годы, и сколько зарабатывали другие компании в этой же отрасли.