Классифицированный балансовый отчет

В обычных балансах счета подразделяются на активы, обязательства и собственный капитал акционеров.

Так как даже сравнительно небольшая компания может иметь сотни различных счетов, простое перечисление счетов в этих широких категориях не всегда может помочь пользователю отчетности.

Разделение основных категорий счетов на подкатегории часто делает отчетность намного более полезной. Инвесторы и кредиторы изучают и оценивают взаимосвязь между подкатегориями.

Финансовая отчетность общего назначения, подготовленная с использованием подкатегорий, называется классифицированной финансовой отчетностью.

Баланс представляет финансовое положение компании на определенный момент времени. Подгруппы классифицированного баланса, показанного на иллюстрации 5-1 , наиболее характерны для большинства североамериканских компаний.

Обратите внимание, что активы перечислены в порядке ликвидности, при этом оборотные активы показаны в начале списка. Подгруппы собственного капитала акционеров зависят, конечно же, от организационно-правовой формы предприятия.

В Европейском союзе, в отличие от США, баланс часто представлен несколько иначе: сначала перечислены долгосрочные активы, а обязательства следуют после собственного капитала акционеров (см. иллюстрацию 5-2 ).

Обе формы представления баланса соответствуют Международным стандартам финансовой отчетности.

В самом деле, если только различные компоненты баланса представлены ясно и не создают сложности для пользователей, то баланс может быть представлен в любой разновидности этих форматов.

Активы

Активы компании обычно делятся на четыре группы:

- (1) оборотные активы;

- (2) инвестиции;

- (3) недвижимость, здания и оборудование; и

- (4) нематериальные активы.

Для простоты некоторые компании группируют инвестиции, нематериальные активы и другие разнородные активы в строке «прочие активы».

Эти категории перечисляются в порядке предполагаемой легкости их превращения в денежные средства.

Например, оборотные активы обычно легче превратить в деньги, чем недвижимость, здания и оборудование.

Оборотные активы

Оборотные активы - это денежные средства или другие активы, которые, как обоснованно ожидается, будут обращены в денежные средства, проданы или израсходованы в течение одного года или обычного операционного цикла, в зависимости от того, который их них продолжительней.

Обычный операционный цикл - это средний период времени, необходимый для оборота денежных средств.

Например, денежные средства используются для покупки запасов, которые затем продаются за денежные средства или за обещание их заплатить, если продажа совершается в кредит.

В последнем случае денежные средства по счетам к получению должны быть собраны до завершения операционного цикла.

Обычный операционный цикл для большинства компаний меньше года, хотя существуют исключения.

Табачные компании, например, должны заготавливать табак в течение 2-3 лет, до того, как он может быть продан. Несмотря на это запасы табака учитываются как оборотный актив, так как они будут проданы в течение обычного операционного цикла.

Другим примером может служить компания, которая осуществляет продажи в рассрочку. Платеж за телевизор или плиту может быть растянут на двадцать четыре или тридцать шесть месяцев, но эти счета к получению все же будут считаться оборотным активом.

Денежные средства, безусловно, являются оборотным активом.

Краткосрочные инвестиции, векселя и счета к получению, а также запасы являются оборотными активами, так как ожидается, что они будут обращены в денежные средства в течение следующего года или обычного операционного цикла.

Учет этих оборотных активов рассматривается в разделе о краткосрочных ликвидных активах.

Расходы, оплаченные авансом, такие как аренда и страховка, оплаченная авансом, и запасы материалов, купленных для собственного использования, а не продажи также следует относить к оборотным активам.

Эти виды активов являются текущими в том понимании, что если бы они не были куплены ранее, то понадобились бы текущие расходы денежных средств для их приобретения.

При определении является ли актив оборотным или долгосрочным, важным является такое понятие, как «обоснованные ожидания».

Например, счет «Текущие инвестиции» используется для краткосрочных инвестиций неработающих денежных средств или денежных средств, которые не требуются немедленно для использования в операционных целях.

Руководство может обоснованно ожидать, что продаст эти ценные бумаги, как только возникнет потребность в денежных средствах в течение следующего года или операционного цикла.

Инвестиции в ценные бумаги, которые руководство не собирается продавать в течение следующего года и которые не представляют собой временного использования неработающих денежных средств, должны отражаться в классифицированном балансе в категории инвестиций.

Инвестиции

Категория инвестиций включают в себя активы, обычно долгосрочные, которые не используются в обычной операционной деятельности предприятия и которые руководство не собирается обращать в денежные средства в течение следующего года.

К данной категории активов обычно относятся ценные бумаги, удерживаемые в качестве долгосрочных инвестиций, долгосрочные векселя к получению, земля, удерживаемая для использования в будущем, недвижимость, здания и оборудование, не используемые в деятельности предприятия, а также фонды специального назначения, созданные для выплаты долга или покупки здания.

Также к данной категории относятся крупные постоянные инвестиции в другие компании с целью получения контроля над этими компаниями.

Эта тема рассматривается в главе о внутригрупповых инвестициях и консолидированной финансовой отчетности.

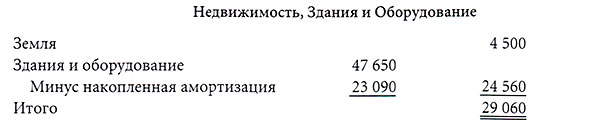

Недвижимость, здания и оборудование

Недвижимость, здания и оборудование включают в себя долгосрочные активы, используемые в процессе хозяйственной деятельности предприятия.

Они представляют собой место для осуществления деятельности (земля и здания) и оборудование для производства, продажи, доставки и сервисного обслуживания продукции компании.

По этой причине данные активы также называются операционными активами, или иногда еще основными средствами, материальными активами, долгосрочными или производственными активами.

Посредством амортизации стоимость этих активов (за исключением земли) распределяется по периодам, в течение которых они приносят выгоду. Амортизация основных средств за прошлые годы учитывается на счете «Накопленная амортизация».

Точный порядок перечисления недвижимости, зданий и оборудования в балансе не везде одинаков. На практике счета часто объединяют, чтобы финансовая отчетность была не такой загроможденной. Например:

Многие компании просто указывают одну строку с итоговой суммой по недвижимости, зданиям и оборудованию и предоставляют детальную информацию в примечаниях к финансовой отчетности.

Недвижимость, здания и оборудование также включают принадлежащие компании природные ресурсы, например леса, нефтяные и газовые скважины и угольные шахты.

Активы, не используемые в обычной хозяйственной деятельности, как уже отмечалось выше, относятся к категории инвестиций.

Глава о долгосрочных активах в большей части посвящена недвижимости, зданиям и оборудованию.

Нематериальные активы

Нематериальные активы- это долгосрочные активы, которые не имеют физической формы, но обладают ценностью в силу тех прав или привилегий, которыми обладает их владелец.

Примером могут служить патенты, авторские права, гудвил, франшизы и торговые марки.

Такие активы учитываются по фактическим затратам, которые распространяются на весь ожидаемый срок действия права или привилегии. Мы подробно рассматриваем эти активы в главе о долгосрочных активах.

Прочие активы

Некоторые компании используют категорию прочие активы для группировки всех принадлежащих компании активов, не относящихся к оборотным активам и недвижимости, зданиям и оборудованию.

Прочие активы могут включать в себя инвестиции и нематериальные активы.

Обязательства

Обязательства делятся на две категории: краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства

Категория краткосрочные обязательства включают в себя обязательства, подлежащие оплате или исполнению в течение года или обычного операционного цикла предприятия, в зависимости от того, который их них продолжительней.

Эти обязательства обычно оплачиваются из оборотных активов или принятием новых краткосрочных обязательств.

Под этим заголовком перечисляются векселя к оплате, счета к оплате, текущая часть долгосрочной задолженности, задолженность по оплате труда, задолженность по налогам и авансы от покупателей (доходы будущих периодов).

Краткосрочные обязательства более подробно обсуждаются в главе, посвященной обязательствам.

Долгосрочные обязательства

Долгосрочные обязательства это задолженность предприятия, которая подлежит оплате по истечении периода времени, превышающего год или обычный операционный цикл, или средства, которые подлежат оплате за счет долгосрочных активов.

Закладная, подлежащая оплате , долгосрочные векселя, облигации к оплате, обязательства по выплате пенсий сотрудников и долгосрочные обязательства по аренде относятся к этой категории.

Отложенные налоги на прибыль должны раскрываться как отдельная категория в разделе долгосрочных обязательств баланса корпораций открытого типа.

Это обязательство возникает в связи с тем, что правила измерения прибыли для налоговых целей отличаются от правил измерения прибыли для финансовой отчетности.

Кумулятивная годовая разница между задолженностью по налогу на прибыль перед государством и расходами по налогу на прибыль, отраженными в отчете о прибылях и убытках, включается в счет «Отложенный налог на прибыль».

Собственный капитал акционеров

Пример раздела баланса о собственном капитале акционеров корпорации показан в балансе корпорации «Танг Авто Парте». Как вы уже знаете, корпорации - это отдельные юридические лица, принадлежащие акционерам.

Раздел баланса о собственном капитале акционеров содержит две части: внесенный или оплаченный акционерный капитал и нераспределенная прибыль.

В корпоративном балансе акционерный капитал обычно представлен двумя суммами:

- (1) номинальная стоимость выпущенного акционерного капитала и

- (2) сумма, оплаченная или внесенная сверх номинальной стоимости акций, часто называемая эмиссионным доходом.