Выбор надбавки за риск

Экспертный метод определения коэффициента дисконтирования. Какой следует выбирать надбавку за риск? Специалисты консультационной фирмы Deloitte & Touche рассматривают экспертные оценки премий 0-5% за каждый из следующих видов риска: наличие ключевой фигуры, размер компании, структура капитала, товарная и территориальная диверсификация, диверсификация клиентуры, прогнозируемость прибыли, страновой риск, прочие риски.

Однако не следует увлекаться большим количеством показателей.

Брэйли и Майерс приводят пример ставки дисконтирования для различных видов инвестиций при небольшой инфляции (табл. 4.2).

Таблица 4.2 Ставки дисконтирования

для различных видов инвестиций.

|

Вид инвестиций |

Ставка дисконта, % |

|

Снижение затрат, известная технология |

10 |

|

Расширение осуществляемого бизнеса |

15 |

|

Новая продукция |

20 |

|

Венчурные предприятия |

30 |

Правильнее точнее учитывать денежные потоки (доходность) бизнеса, чем потом их корректировать через коэффициент дисконтирования.

Статистический метод определения коэффициента дисконтирования. Статистический метод определения коэффициента дисконтирования заключается в определении долго- и среднесрочной доходности ценных бумаг (но не спекулятивной - на колебаниях стоимости ценных бумаг в течение торговой сессии). Далее доходность ценных бумаг раскладывается на составляющие.

Модель оценки финансовых активов. Классическая модель оценки финансовых активов САРМ (Capital Assets Pricing Model) предложена Марковицем в 1952 г. и более подходит для работы на фондовом рынке. Однако некоторым практическим аспектам, имеющим значимость для финансистов-практиков, необходимо уделить внимание.

Существует известный принцип – большая доходность соответствует большему риску, который устанавливает следующую зависимость:

Ка = Кбр + βa * (Кр - Кбр),

где Ka – доходность определенного актива (например, акции компании);

Кбр – безрисковая доходность (например, по краткосрочным облигациям правительства США);

Кр – доходность, обеспечиваемая рынком в среднем (например, если мы проинвестируем средства сразу во все компании, входящие в индекс Доу-Джонса);

βa- коэффициент «бета» рискованности данного актива.

По сути, коэффициент βa показывает, насколько отличается доходность данного актива (ценной бумаги) от доходности рынка в целом.

Определяется коэффициент βa статистическим образом (так называемые «исторические» бета). Для этого рассчитываются доходность рынка Kр и доходность актива Ка за несколько периодов. Зависимость между Кр и Ка устанавливается в виде:

Ка= Кбр + β*Кр + ε

где Кбр - безрисковая доходность;

β - искомый коэффициент;

ε - статистическая ошибка.

Собственно β определяется методом наименьших квадратов.

Но в зависимости от того, какой период выбран для анализа, с какой периодичностью определяется доходность активов, что считается доходностью рынка, в какой период проведены расчеты, могут быть получены различные оценки.

Подходы, используемые компаниями Value Line и Merrill Lynch, приведены в табл. 4.3.

Таблица 4.3. Подходы к оценке финансовых активов.

|

Value Line |

Merrill Lynch |

|

|

Периодичность определения |

Понедельно |

Помесячно |

|

Период анализа |

260 недель |

60 месяцев |

|

Что считать доходностью рынка |

NYSE Composite Index |

S&P500 |

Значения коэффициента β некоторых компаний (по данным компании Value Line) приведены в табл. 4.4.

Таблица 4.4. Коэффициент β некоторых зарубежных компаний.

|

Компания |

Ticker Symbol |

Октябрь 1997 г. |

Август 2003 г. |

|

1 |

2 |

3 |

4 |

|

IBM |

IBM |

1,10 |

1,05 |

|

Dell Computer |

DELL |

1,10 |

1,25 |

|

Microsoft Corp. |

MSFT |

1,10 |

1,15 |

|

Ford Motors |

F |

1,05 |

1,20 |

|

General Motors |

GM |

1,10 |

1,20 |

|

Wal-Mart Stores |

WMT |

1,00 |

1,05 |

|

Coca-Cola |

ко |

1,15 |

0,70 |

|

PepsiCo Inc |

PEP |

0,45 |

0,65 |

Значения коэффициента β некоторых гостиниц за различные периоды оценки (по данным компании Value Line) приведены в табл. 4.5.

Таблица 4.5. Коэффициент β некоторых гостиниц.

|

Компания |

Ticker symbol |

Август |

Октябрь |

Август |

Май |

|

Hilton Hotels |

HLT |

1,10 |

1,00 |

1,20 |

1,30 |

|

La Quinta Inns |

LQI |

1,05 |

1,15 |

1,15 |

1,05 |

|

Marriott Int. |

MAR |

1,10 |

1,15 |

1,30 |

1,40 |

|

Station Casinos |

STN |

1,00 |

1,25 |

1,60 |

1,90 |

Значения коэффициента β некоторых компаний розничной торговли за различные периоды оценки (по данным компании Value Line) приведены в табл. 4.6.

Таблица 4.6. Коэффициент β некоторых компаний розничной торговли.

|

Компания |

Ticker symbol |

Август |

Октябрь |

Май |

Май |

|

Wal-Mart Stores |

WMT |

1,05 |

1,00 |

1,10 |

1,30 |

|

Penney (J.C.) |

JCP |

1,00 |

1,00 |

1,05 |

1,10 |

|

Dollar General Corp. |

DG |

1,10 |

1,40 |

1,55 |

1,20 |

Из приведенных данных видно, что значения β заметно отличаются для различных отраслей и компаний и заметно изменяются по времени.

Пример. Рассматривается целесообразность инвестирования в акции компании А с β = 1,6 или акции компании В с β = 0,9, если Кбр = 6%; Кр = 12%. Инвестирование осуществляется только в том случае, если доходность составляет не менее 15%.

Необходимые для принятия решения оценки можно рассчитать с помощью модели САРМ. По формуле находим:

- для компании А: kА = 6% + 1,6 * (12% - 6%) = 15,6%;

- для компании Б: kБ = 6% + 0,9 * (12% - 6%) = 11,4%.

Таким образом, инвестиции в акции компании А целесообразны.

Рассмотрим доходность финансового рынка США. В таблице 4.7 приведены данные по доходности краткосрочных облигаций крупнейших корпораций США за февраль 1996 г. (по данным газеты Wall Street Journal). Облигации сгруппированы в зависимости от их надежности, согласно рейтингу агентства Standard&Poor’s.

Таблица 4.7 Доходности облигаций заемщиков различной надежности.

|

Облигации |

Процентная |

Надбавка за риск, % |

Примечание |

|---|---|---|---|

|

Краткосрочные облигации Казначейства США |

4,8 |

- |

Риск банкротства равен 0 |

|

Долгосрочные 30-летние облигации Казначейства США |

6,1 |

- |

1,3% - надбавка за долгосрочность вложений |

|

AAA |

6,8 |

0,7 |

Наивысшая надежность при погашении обязательств |

|

AA |

7,1 |

1,0 |

Высокая надежность, минимальное отличие от АА |

|

A |

7,4 |

1,3 |

Очень сильные возможности погашения обязательств, но до некоторой степени изменение экономических условий может повлиять на компанию |

| BBB |

7,8 |

1,7 |

Компании имеют достаточно возможностей для оплаты обязательств, но изменение экономических условий может привести к ослаблению финансовых позиций |

Доходность в зависимости от надежности приводится по статистике ценных бумаг США.

В октябре 2003 г. Moody’s присвоила России «инвестиционный» рейтинг ВааЗ. Сбербанку России 13 октября был присвоен такой же рейтинг, что позволило Сбербанку при размещении займа сэкономить 25 базисных пунктов, или 2,5 млн. долл. при размещении 1000 млн. долл. (0,25%).

Аналитик Альфа-банка Валентина Крылова говорит, что, как правило, каждая ступенька рейтинга дает возможность эмитенту заимствовать в среднем на 40-60 базисных пунктов дешевле.

Об учете риска уместно привести цитату, ставшую известной благодаря «Капиталу» К. Маркса:

«Капитал избегает шума и брани и отличается боязливой натурой. Это правда, но это еще не вся правда. Капитал боится отсутствия прибыли или слишком маленькой прибыли, как природа боится пустоты.

Но раз имеется в наличии достаточная прибыль, капитал становится смелым. Обеспечьте 10 процентов, и капитал согласен на всякое применение, при 20 процентах он становится оживленным, при 50 процентах положительно готов сломать себе голову, при 100 процентах он попирает все человеческие законы, при 300 процентах нет такого преступления, на которое он не рискнул бы, хотя бы под страхом виселицы.

Если шум и брань приносят прибыль, капитал будет способствовать тому и другому. Доказательство: контрабанда и торговля рабами».

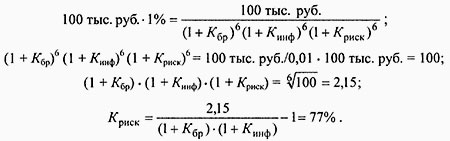

Пример. Рассчитать надбавку за риск вложения в ценные бумаги МММ, если на 1 января 1994 г. одна акция стоила 1 тыс. руб., на 1 июля 1994 г. – 100 тыс. руб., инфляция составляла 20% в месяц, вероятность возврата средств – 1% (в случае кризиса).

Коэффициент дисконтирования без учета риска и инфляции принять равным 1 % в месяц.

Решение.

Следовательно, коэффициенты дисконтирования для различных проектов можно и следует выбирать различными.

Приведение денежного потока к безрисковому. Оцениваются два вида денежного потока:

- с возможным риском;

- в предположении, что риск устранен или учтен:

ДП бр = ДП риск / (1 - К риск).

Исходя из этого рассчитывается величина надбавки за риск, которая используется в расчетах:

К риск = ДП риск / ДП бр - 1

Пример. Осуществляется перепродажа товара по 100 руб./шт. Полные плановые затраты на закупку и организацию продажи составляют 95 руб. Часть выручки в размере 1% не возвращается (кражи в магазине).

Ожидаемый чистый денежный поток составил 100 - 95 = 5 руб., реальный, с учетом потерь, - 100 - 95 – 100 * 0,01 = 4 руб.

Отсюда

К риск = ДП риск / ДП бр – 1 = 5 / 4 – 1 = 25%.

Заметим, что мы теряем только 1% (но от выручки), а надбавка за риск составляет 25% (но уже от чистого денежного потока, в данном примере - от прибыли).