Сравнение трех методов амортизации

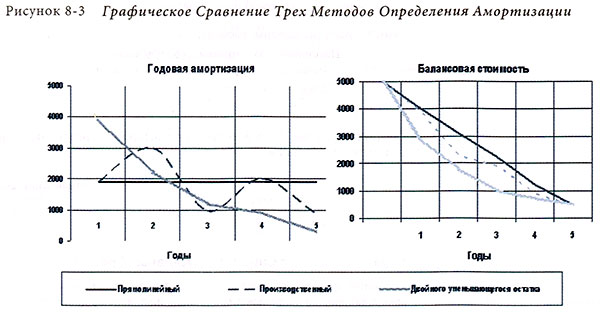

Графическое сравнение может дать лучшее понимание трех методов амортизации, описанных выше. На рисунке 8-3 сравниваются размеры годовой амортизации и балансовой стоимости, рассчитанные по этим трем методам.

На графике, который показывает годовую амортизацию, сумма амортизации по прямолинейному методу неизменна - 1 800 в год - в течение пятилетнего периода.

Однако по методу уменьшающегося остатка амортизация начинается с суммы, превышающей амортизацию по прямолинейному методу (4 000), а затем уменьшается с каждым годом до сумм, которые меньше чем по прямолинейному методу.

Производственный метод дает нерегулярный график ввиду случайных флюктуаций амортизационного расхода от года к году.

На графике балансовой стоимости отражены структуры годовых амортизационных расходов по всем трем методам.

На этом графике каждый метод применяется из одного исходного состояния (себестоимости 10 000) и его применение заканчивается в одном и том же конечном состоянии (ликвидационная стоимость в размере 1 000).

Различаются только структура графиков в течение срока полезной службы актива для каждого из методов.

Например, балансовая стоимость по прямолинейному методу всегда больше чем по методу двойного уменьшающегося остатка, за исключением начала и конца срока полезного использования.