Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9?

Компании с портфелем дебиторской задолженности должны формировать резервы сомнительных долгов, как того требует IFRS 9, применяемый с 1 января 2018 г. Рассмотрим на практическом примере упрощенный подход к оценке ECL и процедуру расчета резервов.

Если у вас есть большой портфель дебиторской задолженности, то вы снова и снова сталкиваетесь с одной и той же проблемой:

Как рассчитать резерв по сомнительным долгам в рамках этой дебиторской задолженности?

Любой аудитор или бухгалтер согласится с тем, всегда существует некоторая доля «плохих» долгов, скрытая среди «хорошей» дебиторской задолженности, и поэтому необходимо формировать некоторые резервы для ее покрытия.

Однако специалисты расходятся во мнении о том, как это следует делать.

Наиболее распространенный подход заключается в том, чтобы создать резерв аналитическим путем в несколько шагов:

- Анализ дебиторской задолженности на отчетную дату и группировка и сортировка ее по срокам погашения;

- Применение определенных коэффициентов убытка к отдельным группам задолженности (чем больше просрочка - тем выше коэффициент).

Звучит просто, не так ли?

В большинстве случаев аудитор применяет примерно 2% к дебиторской задолженности без просрочки, 10% к дебиторской задолженности, просроченной на 1-30 дней ... 100% к дебиторской задолженности, просроченной более чем на 360 дней.

Такой подход может показаться поверхностным и даже в корне неправильным.

Откуда вы можете знать, что эта конкретная компания понесет 10%-ный кредитный убыток по дебиторской задолженности, которая просрочена на 1-30 дней?

Это выглядит так, как будто цифры берутся из воздуха. Тем не менее, долгое время до принятия МСФО (IFRS) 9 «Финансовые инструменты» этот подход был широко распространен.

Теперь, к счастью, есть МСФО (IFRS) 9, который содержит указания о том, как создать резерв по сомнительным долгам для торговой дебиторской задолженности и какую долю от дебиторской задолженности должен составлять этот резерв.

Рассмотрим эту методологию и проиллюстрируем ее на простом примере.

IFRS 9 - Как рассчитать резерв под кредитные убытки с использованием матрицы резервов?

Что предписывают правила МСФО (IFRS) 9?

МСФО (IFRS) 9 требует, чтобы вы признали обесценение финансовых активов в сумме ожидаемого кредитного убытка (ECL, от англ. 'expected credit loss').

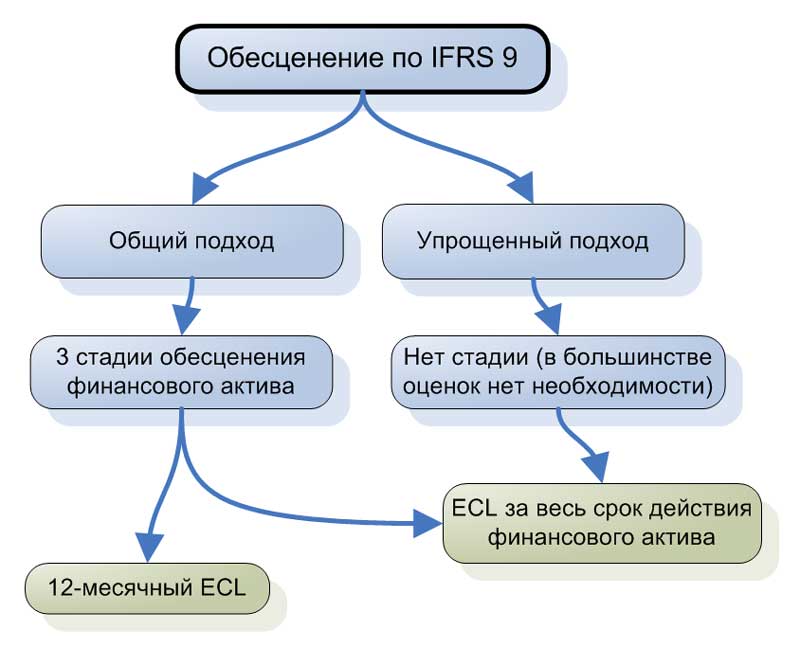

Фактически, для этого есть два подхода:

1. Общий подход.

Общий подход - это модель обесценения (признания ECL) из трех стадий. Убыток от обесценения оценивается и признается в зависимости от того, на какой стадии находится рассматриваемый финансовый актив (инструмент).

[см. параграфы IFRS 9:5.5.1 - 5.5.8]

Таким образом, убыток от обесценения представляет собой либо сумму ECL за 12 месяцев, либо ECL за весь срок действия финансового актива (срок погашения дебиторской задолженности). Существует множество вопросов и проблем, связанных с реализацией этой модели. Например:

- Как определить, на какой стадии находится финансовый актив?

- Как определить значительное увеличение кредитного риска для некоторых финансовых активов?

- Как рассчитать 12-месячный ECL и ECL за весь срок действия финансового актива?

- Как определить и учесть факторы, влияющие на кредитный риск при расчете ECL?

Учитывая эти сложности, IFRS 9 допускает альтернативный подход для некоторых видов финансовых активов:

2. Упрощенный подход.

При упрощенном подходе вам не нужно определять стадию финансового актива, потому что убыток от обесценения оценивается как ECL за весь срок действия финансового актива для всех активов. Это отличная новость для некоторых компаний, потому что многие проблемы просто исчезают.

[см. параграфы IFRS 9:5.5.15 - 5.5.17]

Обесценение финансовых активов по IFRS 9.

Обесценение финансовых активов по IFRS 9.

Однако здесь следует предупредить, что упрощенный подход подходит не для всех, и несмотря на то, что он упрощенный, все равно нужно сделать некоторые расчеты и предпринять определенные усилия.

Кто может применять упрощенный подход?

Это не самый трудный вопрос, поскольку любая компания может применять упрощенный подход.

Гораздо важнее здесь тип финансового актива.

Вы должны применять упрощенный подход для:

- Торговой дебиторской задолженности БЕЗ значительного компонента финансирования и

- Договорных активов согласно МСФО (IFRS) 15 БЕЗ значительного компонента финансирования.

Для этих двух типов активов у вас нет выбора - просто применяйте упрощенный подход.

Кроме того, у вас есть выбор для:

- Торговой дебиторской задолженности со значительным компонентом финансирования,

- Договорных активов согласно IFRS 15 со значительным компонентом финансирования и

- Дебиторской задолженности по аренде (IAS 17 или IFRS 16).

Для этих трех типов финансовых активов вы можете применять упрощенный подход или общий подход - на выбор.

Может ли одна компания применять оба подхода?

Да, конечно, но не для того же типа финансовых активов.

Возьмем в качестве примера банк.

Банки обычно предоставляют много кредитов и, согласно МСФО (IFRS) 9, они должны применять общие модели для расчета ожидаемых кредитных убытков.

Но иногда банки могут иметь и другие финансовые активы.

Например, они могут арендовать дополнительные офисы и иметь дебиторскую задолженность по аренде.

Или они могут предоставлять консультационные услуги и взимать плату за это, и, таким образом, у них может появиться обычная торговая дебиторская задолженность.

Для этих видов активов один и тот же банк может применять упрощенный подход.

Как применять упрощенный подход?

Как указано выше, при упрощенном подходе вы оцениваете убыток от обесценения как ожидаемый кредитный убыток за весь срок действия финансового актива.

МСФО (IFRS) 9 разрешает использование нескольких практических средств, а одно из них - матрица резервов.

Что такое матрица резервов?

Проще говоря, матрица резервов или матрица миграции (англ. 'provision matrix') - это расчет убытка от обесценения на основе процентной ставки дефолта или коэффициента убытка (англ. 'default rate'), применяемой к группе финансовых активов.

Здесь есть два важных элемента:

- Группа (сегмент) финансовых активов и

- Коэффициент убытка.

Как сгруппировать финансовые активы?

Когда вы используете матрицу резервов для упрощения, вам все равно нужно быть как можно ближе к реальности.

Поэтому, прежде чем применять какие-либо коэффициенты, сначала необходимо сгруппировать свои финансовые активы.

Вся торговая дебиторская задолженность не обязательно имеет одни и те же характеристики, и поэтому было бы неразумно помещать их в один и тот же карман.

Группировка зависит от того, какие факторы влияют на погашение вашей дебиторской задолженности.

Возможно, вы заметили, что ваши розничные клиенты (физические лица) менее надежны и более медленно платят, чем бизнес-клиенты (компании).

Таким образом, ваши основные сегменты или группы, естественно, будут розничными клиентами и бизнес-клиентами.

Или, может быть, вы ведете деятельность в нескольких географических регионах, и заметили, что клиенты из города платят более надежно, чем клиенты из пригорода (возможно, это как-то связано с уровнем безработицы ...).

В этом случае, ваши сегменты (группы) будут клиентами из городов и клиентов из пригорода.

Вы, наверно, уже понимаете, что вам следует сгруппировать вашу дебиторскую задолженность (или другие финансовые активы) в зависимости от ваших условий бизнеса и обстоятельств.

Вот несколько типичных вариантов для сегментации дебиторской задолженности:

- По типу продукта;

- По географическому признаку;

- По валюте;

- По рейтингу клиента;

- По типу дилера или каналу сбыта;

и т.п.

Важным моментом здесь является то, что клиенты в пределах одной группы должны иметь одинаковые или схожие шаблоны несения убытков.

Как определить коэффициенты убытка?

Определение вероятности дефолта и коэффициента убытка - технически самая сложная часть расчета резерва.

На самом деле, убыточность для каждого сегмента/группы компания должна рассчитывать на основе ее собственных данных.

МСФО (IFRS) 9 говорит, что компания должна:

- Определить коэффициенты исходя из собственного исторического опыта получения кредитных убытков; а также

- Откорректировать их для прогнозируемой информации.

Исторические коэффициенты кредитных убытков.

Во-первых, вам необходимо проанализировать свою историческую статистику кредитных убытков.

Как?

Вы должны взять соответствующий период времени и проанализировать, какая часть торговой дебиторской задолженности, образовавшейся в течение этого периода, подверглась дефолту.

При этом будьте осторожны при выборе периода.

Период не должен быть слишком коротким, чтобы быть значимым, и он также не должен быть слишком длительным, потому что рыночные изменения неожиданны и скоротечны и их эффекты могут оказывать сильное влияние на длительные периоды, делая выводы необоснованными.

Рекомендуется выбирать период в 1 или 2 года.

Затем нужно выбрать временные промежутки (сроки погашения), в которых погашается дебиторская задолженность.

Наконец, нужно вычислить коэффициент убытка (ставку дефолта) для каждого временного промежутка.

Не беспокойтесь, если это кажется слишком непонятным, ниже мы рассмотрим этот подход на примере.

Прогнозируемая информация.

После того, как вы получили исторические коэффициенты дефолта, вам необходимо скорректировать их для прогнозируемой информации.

Что такое прогнозируемая информация?

Это все те факторы, которые могут повлиять на кредитные убытки в будущем, например, макроэкономические прогнозы уровня безработицы, цен на жилье и т. д.

Вы должны скорректировать исторические ставки дефолта для подобной информации, которая имеет отношение к вашим финансовым активам.

Например, предположим, что у телекоммуникационной компании есть 2 сегмента дебиторской задолженности:

- Розничные клиенты (физ. лица): для этой группы, уровень безработицы является важным фактором, влияющим на погашение дебиторской задолженности.

Если уровень безработицы растет, кредитное качество торговой дебиторской задолженности розничных клиентов ухудшается. - Бизнес-клиенты (B2B): для этой группы важными макроэкономическими факторами (в данной стране) являются ВВП (валовой внутренний продукт) и уровень инфляции.

Как связать прогнозную информацию с коэффициентами убытка?

Когда существует линейная взаимосвязь между макроэкономическим фактором (то есть уровнем безработицы) и входом (т. е. увеличением / уменьшением качества дебиторской задолженности), то включить такой фактор в модель довольно просто.

В этом случае вам нужно определить, какой эффект оказывает изменение параметра (фактора) на коэффициент убытка и сделать простую корректировку (см. пример ниже).

Однако, когда связь не является линейной, тогда для корректировки может потребоваться математическое прогнозирование с использованием метода моделирования Монте-Карло или других подобных методов.

Пример обесценения дебиторской задолженности по МСФО (IFRS) 9.

Компания ABC хочет рассчитать убыток от обесценения своей торговой дебиторской задолженности по состоянию на 31 декабря 20x8 года. Кредитная политика ABC заключается в предоставлении клиентам отсрочки в 30 дней для погашения дебиторской задолженности.

Примечание. Это важный момент - 30-дневный кредитный период означает, что в этой дебиторской задолженности нет значительного компонента финансирования, и поэтому вам не нужно беспокоиться о приведенных значениях (дисконтировании).

Структура дебиторской задолженности, с учетом ее старения, по состоянию на 31 декабря 20x8 года выглядит следующим образом:

|

Срок погашения |

Непогашенная сумма |

|---|---|

|

Без просрочки (0-30 дней) |

800 |

|

31-60 дней |

350 |

|

61-180 дней |

280 |

|

180-360 дней |

170 |

|

> 360 дней |

100 |

|

Итого |

1 700 |

Компания ABC решила применить упрощенный подход в соответствии с МСФО (IFRS) 9 и рассчитать убыток от обесценения как ожидаемый кредитный убыток.

В качестве практического метода ABC решила использовать матрицу резервов.

Во-первых, ABC необходимо рассчитать исторические ставки дефолта.

Чтобы собрать достаточные (репрезентативные) исторические данные, компания ABC выбрала период в 1 год с 1 января 20x7 по 31 декабря 20x7 года.

За этот период компания ABC произвела продажи на 20 000 д.е., все в кредит.

Теперь мы можем разделить весь процесс анализа на несколько этапов.

Этап 1. Анализ сбора дебиторской задолженности по срокам погашения.

Компании ABC необходимо проанализировать, когда была погашена дебиторская задолженность, и внести эти данные в таблицу на основе количества дней (срока погашения) с момента образования дебиторской задолженности (выписки инвойса) до момента погашения дебиторской задолженности (оплаты инвойса):

|

Срок погашения |

Сумма |

Сумма (кумулятивная) |

Непогашенный остаток |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

7 500 |

7 500 | 12 500 |

|

31-60 дней |

6 800 |

14 300 | 5 700 |

|

61-180 дней |

3 000 |

17 300 | 2 700 |

|

180-360 дней |

2 200 |

19 500 | 500 |

|

> 360 дней |

500 |

19 500 | 500 (списание) |

|

Итого |

20 000 |

- | - |

Примечания:

- Сумма в 500 д.е. в графе «Сумма погашения» для срока 360 дней представляет собой фактическую дефолтную задолженность.

- Кумулятивная сумма рассчитывается нарастающим итогом по столбцу «Сумма погашения». Например, кумулятивная сумма для срока 31-60 дней рассчитывается как 6 800 + 7 500. Исключение составляет срок >360 дней - здесь мы можем включить 500 д.е., поскольку эта сумма не погашается.

- Непогашенный остаток в последнем столбце равен 20 000 д.е. за вычетом суммы погашения.

Этап 2. Расчет исторических коэффициентов убытка.

Затем компания ABC должна рассчитать исторические ставки дефолта, разделив сумму убытка в размере 500 д.е. на сумму непогашенной задолженности для каждого срока погашения:

|

Срок погашения |

Непогашенный остаток |

Убыток | Коэффициент убытка |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

20 000 |

500 | 2,5% |

|

31-60 дней |

12 500 |

500 | 4% |

|

61-180 дней |

5 700 |

500 | 8,8% |

|

180-360 дней |

2 700 |

500 | 18,5% |

|

> 360 дней |

500 |

500 | 100% |

Примечание: Коэффициент убытка = Убыток / Непогашенный остаток.

Здесь вы также можете заметить, что данные во втором столбце немного сдвинулись.

Непогашенный остаток для строки «без просрочки», составляющий 12 500 д.е., сдвинулся вниз и находится в строке «31-60 дней».

Это нормально, потому что мы вычисляем суммы, которые попали в определенный промежуток времени, то есть в начало этого промежутка, а не в конец.

Таким образом, во временном промежутке «без просрочки» у компании ABC образовалось 20 000 д.е. дебиторской задолженности; в промежутке «31-60 дней» - 12 500 д.е. и т. д.

Кроме того, почему мы применили убыток в 500 д.е. ко всем срокам погашения?

Причина в том, что вся списанная дефолтная дебиторская задолженность (500 д.е.), последовательно перемещалась между временными промежутками (сроками погашения) с момента ее образования до момента списания (дефолта).

Например, списанная в начале дебиторская задолженность в размере 500 д.е. была «без просрочки», т.е. в составе суммы 20 000 д.е., и поэтому мы можем утверждать, что ставка дефолта в течение 20x7 г. (тестируемого периода), составляет 500 / 20 000.

То же самое относится к любому другому промежутку времени (сроку погашения).

Итак, мы рассчитали исторические убытки или ставки дефолта. Но нам по-прежнему необходимо связать их с прогнозируемой информацией.

Этап 3. Добавление прогнозируемой информации.

Это может показаться более сложным, однако для этого этапа есть очень простой подход.

Предположим, что кредитные убытки компании ABC отражают почти линейную связь с уровнем безработицы.

Обратите внимание, что «уровень безработицы» НЕ является универсальным рецептом - вы должны найти свои собственные макроэкономические факторы, которые могут повлиять на ваши кредитные убытки.

Допустим, также, что государственный орган статистики предполагает, что уровень безработицы вырастет с 5% до 6% в будущем 20x9 году.

Собственная статистика ABC показывает, что, когда уровень безработицы увеличивается на 1%, это вызывает увеличение кредитных убытков на 10% (обратите внимание - вы должны это доказать).

Поэтому компания ABC может разумно предположить, что убыток в 500 д.е. может увеличиться на 10% из-за увеличения уровня безработицы на 1% в 20x9 году, то есть до 550 д.е.

Таким образом, расчет коэффициентов убытков (дефолта), скорректированных с помощью прогнозируемой информации, выглядит следующим образом:

|

Срок погашения |

Непогашенный остаток |

Убыток | Коэффициент убытка |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

20 000 |

550 | 2,75% |

|

31-60 дней |

12 500 |

550 | 4,4% |

|

61-180 дней |

5 700 |

550 | 9,6% |

|

180-360 дней |

2 700 |

550 | 20,4% |

Этап 4. Применение коэффициентов убытка к портфелю текущей дебиторской задолженности.

И, наконец, в конце этого упражнения, применим полученные коэффициенты убытков к фактическому портфелю дебиторской задолженности по состоянию на 31 декабря 20x8 года:

|

Срок погашения |

Непогашенная сумма |

Коэффициент убытка | Ожидаемый кредитный убыток |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

800 |

2,75% | 22 |

|

31-60 дней |

350 |

4,4% | 15,4 |

|

61-180 дней |

280 |

9,6% | 26,9 |

|

180-360 дней |

170 |

20,4% | 34,7 |

| > 360 дней | 100 | 100% | 100 |

| Итого | 1 700 | - | 199 |

Готово.

Теперь компания ABC может признать убыток от обесценения дебиторской задолженности, сделав следующую проводку:

Дебет. Прибыли / убытки - Убыток от обесценения дебиторской задолженности:

199 д.е.

Кредит. Дебиторская задолженность:

199 д.е.

IFRS 9 - Как рассчитать резерв под кредитные убытки с использованием матрицы резервов?