Метод специфической идентификации

Если можно точно определить, во время каких покупок поступили товары, входящие в состав запасов на конец периода, то можно использовать метод специфической идентификации для оценки запасов.

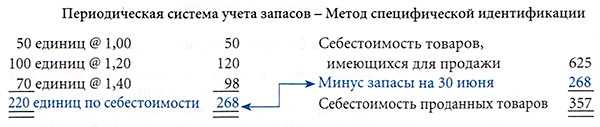

Например, предположим, что запасы на 30 июня состояли из 50 единиц, входивших в запасы на 1 июня, 100 единиц, поступивших 13 июня, и 70 единиц, поступивших 25 июня.

Стоимость, отнесенная на запасы при применении метода специфической идентификации, составит 268, как рассчитано далее:

Метод специфической идентификации может использоваться при покупке и продаже дорогих предметов, таких, как автомобили, тяжелое оборудование и произведения искусства.

Хотя данный метод может казаться логичным, он редко используется, так как у него есть два определенных недостатка.

- Первый недостаток заключается в том, что во многих случаях бывает трудно и практически невозможно отслеживать покупку и продажу отдельных товаров.

- Второй недостаток состоит в том, что когда компания торгует товарами одного вида, выбор товаров на продажу происходит произвольно. В связи с этим компания может увеличить или уменьшить прибыль, выбирая продажу товаров с высокой или низкой себестоимостью.