Метод средневзвешенной стоимости

При использовании метода средневзвешенной стоимости запасы оцениваются по средней стоимости товаров, имеющихся в наличии для продажи в течение периода.

Средняя стоимость рассчитывается путем деления общей себестоимости товаров, имеющихся в наличии для продажи, на общее количество единиц, имеющихся в наличии для продажи.

В результате получается средневзвешенная стоимость одной единицы запасов, которая применяется к единицам запасов на конец периода.

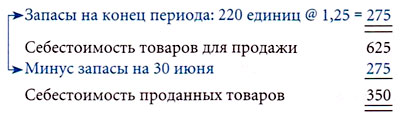

В нашем примере запасы на конец периода составили бы 275 единиц, или 1,25 на единицу, как рассчитано ниже:

Себестоимость товаров, имеющихся для продажи /

Число единиц, имеющихся для продажи

= Средняя себестоимость единицы

625 / 500 единиц = 1,25

Метод средневзвешенной стоимости стремится к выравниванию влияния роста и снижения стоимости, так как на стоимость запасов на конец периода, рассчитываемую по данному методу, влияют все цены, по которым совершались покупки в течение года, а также стоимость запасов на начало периода.

Однако некоторые специалисты критикуют метод средневзвешенной стоимости, так как они считают, что последние затраты более уместны при измерении прибыли и принятии решений.

Учет запасов по методу средневзвешенной стоимости в соответствии с МСФО (IAS) 2 «Запасы» более подробно рассмотрен здесь.

См. также:

CFA - Признание расходов в отчете о прибылях и убытках: общие принципы.