IAS 7 - Как представить заблокированные денежные средства в отчетности по МСФО?

Иногда собственные денежные средства компании блокируются на банковском счете, так что компания не может их использовать в течение некоторого времени. Рассмотрим, как компания должна классифицировать эти деньги и отражать их в финансовой отчетности по МСФО.

Допустим, строительная компания получила предоплату от клиента за строительство специализированного производственного цеха в размере 5% от общей цены договора. И эта сумма существенна для финансовой отчетности компании.

Проблема в том, что компания должна хранить эту сумму на отдельном банковском счете, и не может использовать ее, пока производственный цех не будет передан клиенту. Передача объекта клиенту планируется через 2 года после начала строительства.

Может ли компания в такой ситуации представить в финансовой отчетности по МСФО эту сумму, заблокированную на банковском счете как денежные средства и их эквиваленты?

Если нет, то как компания должна представить эту заблокированную денежную сумму в балансе и отчете о движении денежных средств?

Простой ответ: НЕТ, это НЕ денежные средства и их эквиваленты.

Разберем этот ответ подробнее.

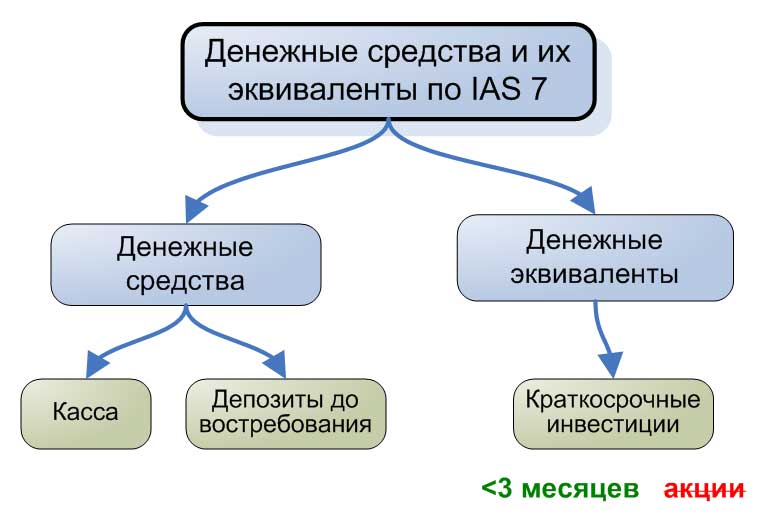

Что такое денежные средства и их эквиваленты согласно МСФО (IAS) 7?

Стандарт МСФО (IAS) 7 «Отчет о движении денежных средств» определяет денежные средства (англ. 'cash') как денежные средства в кассе и депозиты до востребования (параграф 6).

Когда у вас есть деньги на банковском счете, которыми вы не можете воспользоваться в течение 2 лет, они не являются ни денежными средствами (потому что вы не можете их использовать), ни депозитами до востребования.

Денежные эквиваленты (англ. 'cash equivalents') представляют собой краткосрочные высоколиквидные инвестиции, которые легко конвертируются в денежные средства без существенного риска изменения из стоимости.

В МСФО (IAS) 7 указано, что для классификации как денежные эквиваленты, инвестиции должны иметь срок погашения 3 месяца или менее (параграф 7).

Денежные средства и их эквиваленты по IAS 7.

Денежные средства и их эквиваленты по IAS 7.

Таким образом, заблокированный депозит на вашем банковском счете НЕ является денежным эквивалентом, если им нельзя воспользоваться в течение 3 месяцев.

Такие суммы называются денежными средствами, ограниченными в использовании или заблокированными (англ. 'restricted cash').

Примеры ограниченных в использовании денежных средств.

Рассмотрим еще несколько примеров денежных средств ограниченного использования:

Суммы, предоставленные в качестве залога страховым компаниям.

Иногда, когда страховые компании покрывают только часть некоторого риска, им требуется некоторая сумма, которая должна быть заложена в качестве обеспечения.

Часто эти деньги должны храниться на отдельном счете условного депонирования.

Обязательные депозиты в центральных банках. Обязательные резервы в ЦБ очень распространены во многих странах, в том числе в России: каждый банк должен внести определенную сумму денежных средств в национальный центральный банк, и эта сумма недоступна для использования.

Пенсионные фонды на отдельном счете.

Некоторые компании создают денежные резервы для покрытия пенсий и других вознаграждений работникам, которые выплачиваются через много лет.

Денежные средства, удерживаемые в рамках валютного контроля.

В ряде стран есть ограничения на обмен валюты компаниями, что может препятствовать использованию денежных средств.

Как представить заблокированные денежные средства в отчетности?

Во всех вышеприведенных примерах описывались денежные средства с ограничением на использование. В таких ситуациях бухгалтеру нужно оценить, можно ли представить их как денежный эквивалент или нет.

Основным фактором такой оценки является характер ограничения.

Предположим, что некоторые условия указывают на то, что вам необходимо поддерживать указанную сумму денег в качестве минимального баланса на банковском счете, но вам не нужно хранить ее на отдельном банковском счете.

В этом случае вы также ограничены в использовании денежных средств, но можете представить их как денежные средства и их эквиваленты.

Рассмотрим, как представить ограниченные в использовании денежные средства в основных финансовых отчетах.

Отчет о финансовом положении.

В большинстве случаев вы должны представить ограниченные в использовании ДС в составе финансовых активов.

При этом вы должны быть очень осторожны с классификацией их на краткосрочные и долгосрочные активы.

Если ДС останутся ограниченными в использовании более чем на 12 месяцев после окончания отчетного периода, то это долгосрочный актив.

Отчет о движении денежных средств.

Обычно вы представляете изменение денежных средств и эквивалентов в итогах, поскольку это основная цель отчета о движении денежных средств - объяснить, как и почему изменяется остаток денежных средств.

Когда у вас есть ограниченные в использовании деньги, которые не представлены как денежные средства на балансе, вы не можете представить их как обычные денежные средства в отчете о движении денежных средств.

Вместо этого вы представите их либо в инвестиционной, операционной, либо в финансовой деятельности в зависимости от того, что это такое.

Например, изменения в заблокированных денежных средствах, связанные с погашением займов, являются финансовой деятельностью.

Изменения в заблокированных депозитах, полученных от клиентов, связаны с основной деятельностью, приносящей доход, и, следовательно, они должны быть отражены в денежном потоке от операционной деятельности.