IFRS 15 - Как учитывать гарантии по МСФО (IFRS) 15?

Производители и продавцы некоторых категорий товаров обычно предоставляют гарантии на свою продукцию. Рассмотрим на примере, как следует учитывать гарантии на товары и услуги в соответствии c МСФО (IFRS) 15 «Выручка по договорам с покупателями».

Допустим, компания предоставляет 1-летнюю гарантию на все свои продукты в соответствии с местным законодательством, но клиент может продлить эту гарантию на 3 года за отдельную плату.

Является ли такая гарантия (англ. 'warranty') отдельной обязанностью к исполнению согласно МСФО (IFRS) 15 «Выручка по договорам с покупателями»?

Как ее учитывать?

Ответ зависит от ситуации. Вы должны оценить каждую гарантию, потому что некоторые гарантии являются отдельными обязанностями к исполнению, а другие - нет.

И бухгалтерский учет в обоих случаях совершенно различен.

Какими могут быть гарантии в соответствии с IFRS 15?

МСФО (IFRS) 15 содержит довольно хорошее руководство по учету гарантий в параграфы B28-B33. Оно указывает, что существует два основных типа гарантий:

Простые гарантии (англ. 'assurance-type warranty') - это гарантии, которые гарантируют клиенту, что поставленный продукт соответствует требованиям договора и будет работать так, как указано в договоре.

Эти гарантии НЕ приводят к возникновению отдельной обязанности к исполнению, и вы учитываете только резерв на гарантийный ремонт в соответствии с МСФО (IAS) 37 «Резервы, условные обязательства и условные активы».

Расширенные гарантии (англ. 'service-type warranty') - это гарантии, которые предоставляют что-то дополнительное к простой гарантии, например, - они предоставляют некоторые дополнительные услуги.

Эти гарантии приводят к возникновению отдельной обязанности к исполнению, поскольку они предоставляют дополнительную услугу покупателю и учитываются в соответствии с МСФО (IFRS) 15.

Прежде чем приступить к учету гарантий, вам необходимо определить, с каким типом гарантии вы имеете дело.

Какая у вас гарантия?

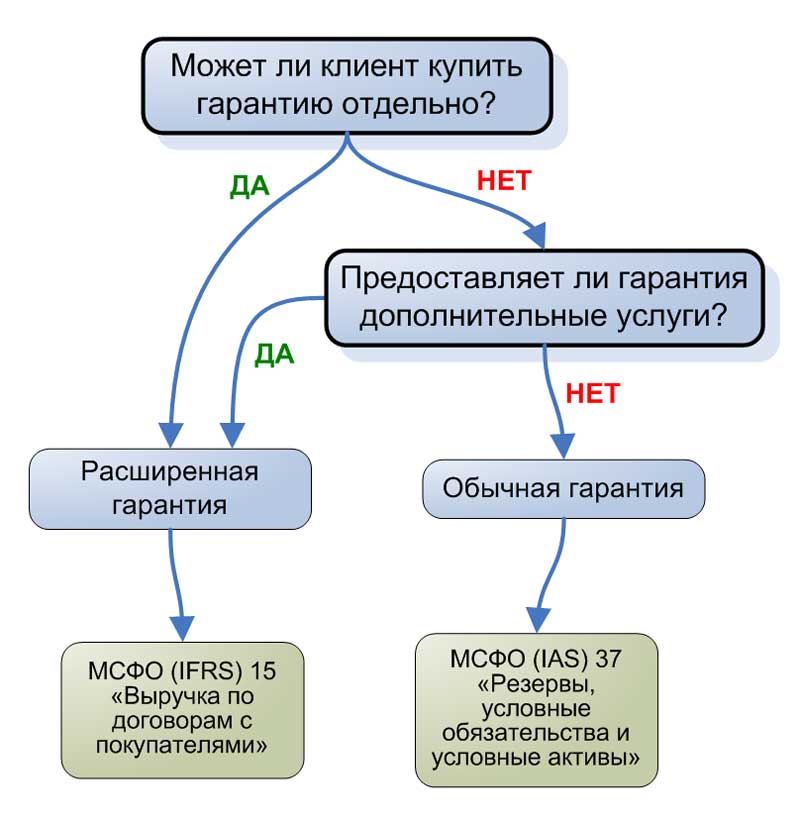

Первое, на что вам нужно обратить внимание, это разобраться, есть ли у вашего клиента возможность приобрести гарантию отдельно:

- Если да, то это точно гарантия расширенного типа, и вы должны учитывать ее как отдельную обязанность к исполнению.

- Если нет, то вам нужно определить, предоставляет ли гарантия право на что-то большее, чем гарантийное устранение дефектов, существующих на момент продажи.

Здесь вам необходимо принять во внимание несколько вещей, таких как:

- Требуется ли эта гарантия по законодательству? Во многих странах действуют законы, требующие предоставления гарантии на определенный минимальный период времени. Если ваша гарантия относится к этому типу, то это обычная гарантия, и у вас нет отдельной обязанности к исполнению.

- Предоставляется ли гарантия на более длительный срок, чем требует закон? Если да, то, скорее всего, это расширенная гарантия.

Есть и другие вещи, которые следует учитывать в зависимости от характера товара и услуги, которые вы продаете.

Все эти факторы НЕ являются определяющими.

Это всего лишь руководство, и вы должны разобраться в ситуации самостоятельно.

Руководство по определению гарантий.

Руководство по определению гарантий.

Обычная или расширенная гарантия?

Допустим, вы продаете автомобили.

И, скажем, у вас есть обычные автомобили и роскошные автомобили.

На обычные автомобили вы предоставляете гарантийный срок 2 года, как того требует местное законодательство, а для автомобилей повышенной комфортности вы предоставляете гарантийный срок 3 года.

Причина в том, что по вашему мнению, для обнаружения скрытых дефектов может потребоваться больше времени.

Как правило, такая гарантия, превышающая на 1 год обычный гарантийный срок, требуемый законом, будет оцениваться как расширенная гарантия.

Однако не в данном случае. Она не рассматривается как предоставляющая дополнительную услугу из-за того, что это роскошный автомобиль более высокого качества, и первые скрытые дефекты появляются через более длительное время, чем у обычных автомобилей.

Вы можете сами убедиться, что это достаточно субъективный вопрос, поэтому вы, как бухгалтер, должны рассмотреть его самостоятельно в контексте вашего собственного продукта и ситуации.

Пример учета индивидуальных гарантий.

Компания ABC продает холодильники за 100 д.е., а официальный гарантийный срок составляет 2 года. В течение этих 2 лет компания ABC должна устранить все дефекты, которые существовали на момент продажи.

Клиенты могут продлить эту гарантию за плату в 20 д.е. еще на 2 года.

ABC оценивает дисконтированную (приведенную) стоимость ремонта в 40 000 д.е. в первые 2 года (1 и 2 год после покупки) и в 50 000 д.е. в следующие 2 года (3 и 4 год после покупки).

В этом случае первые 2 года гарантийного периода считаются гарантией обычного типа, поскольку эту гарантию нельзя приобрести отдельно - она обеспечена законодательством.

Таким образом, вы должны учитывать этот тип гарантии в соответствии с МСФО (IAS) 37, а не как отдельную обязанность к исполнению в соответствии с МСФО (IFRS) 15.

Это означает, что вы должны сформировать резерв на гарантийный ремонт в размере оценочной стоимости ремонта в течение следующих 2 лет.

Бухгалтерская проводка:

Дебет. Расходы на гарантийный ремонт:

40 000 д.е.

Кредит. Резерв на гарантийный ремонт:

40 000 д.е.

Когда гарантийный ремонт происходит в течение первых 2 лет, компания ABC списывает фактические расходы на уменьшение резервов.

Кроме того, вы не должны забывать отменять дисконтирование, поскольку стоимость ремонта была оценена по приведенной стоимости.

Как учитывать расширенную гарантию?

В данном случае это отдельная обязанность к исполнению, потому что клиент фактически оплачивает ее отдельно.

Когда клиент покупает холодильник за 100 д.е. с расширенной гарантией, общая стоимость составляет 120 д.е.

Компания ABC учитывает эту расширенную гарантию как отдельную обязанность к исполнению и признает выручку, когда (или по мере того как) обязанность к исполнению будет выполнена.

Выручка от продажи холодильника признается сразу же при продаже, потому что именно в этот момент холодильник предоставлен покупателю, и обязанности к исполнению выполнены.