Обработка бухгалтерской информации

Понятие «счет» применяется и в зарубежном, и в российском учете, но счета несколько по-разному записываются.

В течение определенного периода предприятие может осуществлять тысячи операций. Все данные по этим операциям должны быть классифицированы и проанализированы.

Многие операции повторяются, и поэтому их можно отнести к одной группе.

Например, могут быть тысячи случаев выплаты и получения наличных денег. Счет является тем бухгалтерским инструментом, который позволяет классифицировать и суммировать результаты экономической деятельности.

Он создается тогда, когда необходимо получить полезную информацию о конкретном участке деятельности.

Например, каждое предприятие имеет счет «Наличность», так как знание суммы имеющейся наличности необходимо в любом деле.

Зарубежные бухгалтеры могут присваивать одним и тем же счетам разные названия. Например, один назовет счет «Векселя к оплате», а другой - «Ссуды к погашению». Оба счета учитывают деньги, данные компании в кредит.

Необходимо только, чтобы присутствовала логика (прямой смысл) в названии счета и чтобы это название не изменялось в течение всего бухгалтерского процесса на данном предприятии.

Количество счетов, открываемых в бухучете фирмы, зависит от того, какая именно информация может понадобиться.

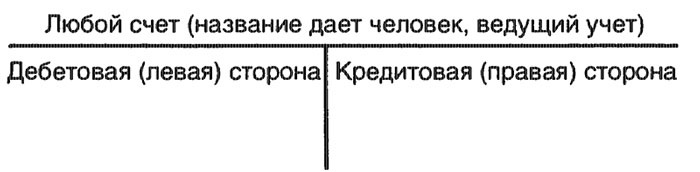

Обычно применяется так называемый Т-счет (в форме буквы Т).

Чтобы понять, как происходит уменьшение и увеличение средств по счету, обратимся к Т-счету.

Название обычно пишется сверху, уменьшение и увеличение средств отражаются по разные стороны вертикальной линии - в зависимости от типа счета.

Начальное сальдо не выделяется - это первая сумма следующего периода. Каждая операция затрагивает по крайней мере две статьи.

Например, если владелец вкладывает деньги в производство, то возрастают активы и собственный капитал.

Здесь также применяются понятия «дебет» и «кредит».

Рассмотрим, как с помощью дебета и кредита и процедуры двойной записи отражается увеличение и уменьшение средств. В принципе это аналогично российскому применению счетов.

Бухгалтеры используют термин «дебетовать» вместо «поместить запись в левую часть Т-счета».

Дебет (сокращенно - Д) просто означает левую сторону, кредит (сокращенно - К) - правую.

Таким образом, в счете слева находится дебетовая сторона, справа - кредитовая.

Каждая операция анализируется с точки зрения своего влияния (увеличение или уменьшение) на активы, пассивы, собственный капитал, доходы и расходы производства. Эти изменения затем переводятся в дебеты и кредиты.

В каждой операции общая сумма дебетов должна равняться общей сумме кредитов.

Требование, согласно которому каждая операция должны быть отражена записью с равными дебетами и кредитами, называется процедурой двойной записи. Это требование позволяет балансировать основное бухгалтерское равенство.

Процедура двойной записи создает два набора счетов: с дебетовым и кредитовым остатком. Когда итоговые суммы по этим двум наборам счетов равны, бухгалтер может быть уверен, что арифметическая часть процесса учета исполнена правильно.

Запись счетов проводок производится словами, при этом кредит сдвигается относительно дебета вправо. Суммы операции указываются и в дебете, и в кредите (так сложилась зарубежная проводка исторически).

Например, операция 1б в приведенном выше примере (компания «В. Берт») будет записана таким образом:

Наличность (дебет) $4800 - Капитал $4800.

Получена наличная оплата за услуги (под проводкой принято писать ее содержание).

Естественно, что в разных странах применяют разные планы счетов. На малом предприятии можно обойтись десятком счетов с уникальными названиями. Мы здесь назвали счет денежных средств «Наличность» - это и касса, и расчетный счет.

Можно было назвать его просто «Касса», при этом подразумевая, что это все денежные средства предприятия. Главное, чтобы это название применялось в учете постоянно и не возникало неопределенности.

Примерную структуру Плана счетов по GAAP USA можно применять и в МСФО.

Закрытие счетов

Это один из важнейших моментов при работе с бухгалтерской документацией не только в российском, но и в зарубежном учете.

Процесс закрытия счета - это перенос сальдо из счетов доходов и расходов в сводный счет «Сумма прибыли» и затем в счет «Собственный капитал», а также перенос сальдо по счету «Изъятие» в счет «Собственный капитал».

Для подсчета прибыли (убытков) вводится свободный счет «Сумма прибыли», который используется только в конце периода.

Сальдо этого счета - чистая прибыль (чистый убыток). Потом это сальдо переносится в счет «Собственный капитал».

Счета доходов и расходов после закрытия имеют сальдо нулевое и на следующий период открываются вновь. В этом состоит отличие от нашего бухгалтерского учета.

Счет «Изъятие» закрывается сразу; при подведении итогов его сальдо равно 0.

Принятая последовательность закрытия счетов:

- Закрываются счета доходов, и их сальдо переносится в сумму прибыли: в кредит, если сумма сальдо «+», и в дебет, если сумма сальдо «-» (или в кредит, но в скобках).

- Закрываются счета расходов. Все они записываются по дебету счетов.

- Закрывается счет «Сумма прибыли» по результатам внесенных счетов. Образовавшаяся разница между дебетом и кредитом счета переносится в счет «Собственный капитал».

- Результат счета «Изъятие» также переносится в счет «Собственный капитал» (с «-» в кредит, т.е. красным, с «+» в дебет).

После закрытия единственной группой счетов в книге счетов, которые не закрыты, остаются счета баланса (так называемые реальные счета).

Они имеют сальдо, поэтому надо сделать пробный баланс, который будет полностью соответствовать последним колонкам рабочего листа.

Классифицированный баланс отличается от пробного более подробной разбивкой статей.

Порядок ведения учета:

- В течение отчетного периода ведется бухгалтерский журнал, т.е. записываются все проводки.

- Суммы хозяйственных операций разносятся по счетам в книге счетов.

- В конце отчетного периода проводится корректировка предыдущего баланса на сумму корректирующих проводок.

- Заполняется рабочий лист, в результате чего получается пробный баланс на конец месяца.

- Для определения прибыли производится закрытие счетов доходов и расходов, образовавшееся сальдо на счете «Сумма прибыли» переносится в счет «Собственный капитал», на который также переносится сальдо счета «Изъятие».

- Составляется окончательный баланс и при необходимости - классифицированный баланс.