CFA - Конфликты ранжирования инвестиционных проектов по NPV и IRR

При ранжировании взаимоисключающих инвестиционных проектов по NVP и IRR, эти критерии могут давать противоречивые сигналы при различных моделях денежных потоков и масштабах проектов. Рассмотрим порядок разрешения этих конфликтов, а также примеры анализа подобных проектов, - в рамках изучения корпоративных финансов по программе CFA.

Для одного обычного проекта NPV и IRR согласуются в том, следует ли инвестировать или нет. Для независимых, обычных проектов не существует конфликта между правилами принятия решения NPV и IRR.

Однако в случае двух взаимоисключающих проектов эти два критерия иногда не согласуются. Например, проект A может иметь большую NPV, чем проект B, но при этом проект B может имеет более высокую IRR, чем проект A.

В этом случае должны ли вы инвестировать в проект A или проект B?

Различные схемы движения (модели) денежных потоков могут привести к тому, что два проекта будут по-разному ранжироваться по NPV и IRR.

См. также: об отличиях моделей денежных потоков.

Например, предположим, что проект A имеет более короткие срочные выплаты, чем проект B. Эта ситуация продемонстрирована ниже в примере 4.

Пример 4. Конфликт ранжирования проектов из-за различных схем движения денежных потоков.

Проекты A и B имеют аналогичные расходы, но разные модели будущих денежных потоков. Проект A осуществляет большую часть своих денежных оттоков раньше, чем проект B. Денежные потоки, а также NPV и IRR для двух проектов, показаны в иллюстрации 8.

Для обоих проектов требуемая норма доходности составляет 10%.

Иллюстрация 8. Денежные потоки, NPV и IRR для двух проектов с разными моделями денежных потоков.

|

Год |

0 |

1 |

2 |

3 |

4 |

NPV |

IRR (%) |

|---|---|---|---|---|---|---|---|

|

Проект А |

-200 |

80 |

80 |

80 |

80 |

53.59 |

21.86 |

|

Проект B |

-200 |

0 |

0 |

0 |

400 |

73.21 |

18.92 |

Если бы эти два проекта не были взаимоисключающими, вы бы инвестировали в оба, потому что они являются прибыльными. Тем не менее, вы можете выбрать либо проект A (у которого выше IRR), либо проект B (у которого есть более высокая NPV).

Иллюстрации 9 и 10 показывают NPV проектов A и B для различных ставок дисконтирования от 0% до 30%.

Иллюстрация 9. Профили NPV для двух проектов с различными моделями денежных потоков.

|

Ставка дисконтирования (%) |

NPV проекта A |

NPV проекта B |

|

0 |

120.00 |

200.00 |

|

5.00 |

83.68 |

129.08 |

|

10.00 |

53.59 |

73.21 |

|

15.00 |

28.40 |

28.70 |

|

15.09 |

27.98 |

27.98 |

|

18.92 |

11.41 |

0.00 |

|

20.00 |

7.10 |

-7.10 |

|

21.86 |

0.00 |

-18.62 |

|

25.00 |

-11.07 |

-36.16 |

|

30.00 |

-26.70 |

-59.95 |

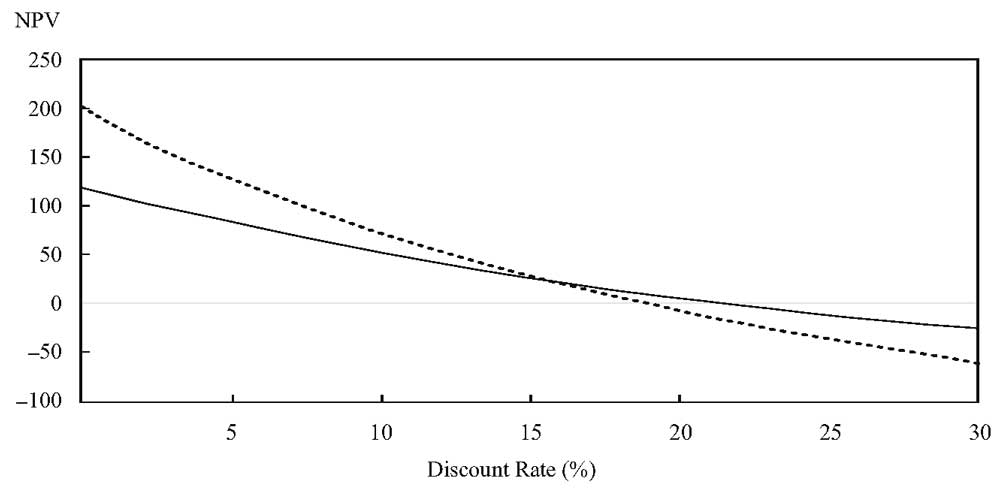

Иллюстрация 10. График профилей NPV для двух проектов с различными моделями денежных потоков.

График профилей NPV для двух проектов с различными моделями денежных потоков.

Проект B (пунктирная линия) имеет более высокую NPV для ставок дисконтирования от 0% до 15.09%. Проект A (сплошная линия) имеет более высокую NPV для ставок дисконтирования, превышающих 15.09%.

Точка пересечения кривых 15.09% соответствует ставке дисконтирования, при которой оба проекта имеют одинаковую NPV (со значением 27.98).

Проект B имеет более высокую NPV ниже точки пересечения, а проект A - более высокую NPV выше точки пересечения.

В тех случаях, когда NPV и IRR по-разному ранжируют два взаимоисключающих проекта, как в примере выше, вы должны выбрать проект на основе NPV.

Проект B с более высокой NPV, является лучшим проектом из-за допущения о реинвестировании.

Математически, когда вы дисконтируете денежный поток по определенной ставке дисконтирования, вы неявно предполагаете, что можете реинвестировать этот денежный поток по той же ставке дисконтирования.

Например, предположим, что вы получаете $100 через 1 год при ставке дисконтирования 10%. Приведенная стоимость составляет $100/$1.10 = $90.91.

Вместо того, чтобы получить $100 через 1 год, не инвестируйте ли вы его еще на один год под 10%? Это будет вложение тех же самых $90.91.

Поскольку оба будущих денежных потока имеют ту же стоимость, вы неявно предполагаете, что реинвестирование более раннего денежного потока по ставке дисконтирования 10% не повлияло на его стоимость.

При расчете NPV вы используете ставку дисконтирования 10% для обоих проектов.

При расчете IRR вы используете ставку дисконтирования, равную IRR 21.86% для проекта A и 18.92% для проекта B.

Можете ли вы реинвестировать притоки денежных средств от проектов под 10%, 21.86% или 18.92%?

Когда вы предполагаете, что требуемая ставка доходности составляет 10%, вы предполагаете, что альтернативная стоимость инвестиций составляет 10% - вы можете найти другие проекты, которые приносят 10% дохода, или погасить источники вашего капитала, которые обходятся вам в 10%.

Тот факт, что вы заработали 21.86% на проекте A или 18.92% на проекте B, не означает, что вы можете реинвестировать будущие денежные потоки по этим ставкам.

На самом деле, если вы сможете реинвестировать будущие денежные потоки под 21.86% или 18.92%, то они должны были использованы в качестве требуемой ставки доходности вместо 10%.

Поскольку критерий NPV использует наиболее реалистичную ставку дисконтирования (т.е. альтернативную стоимость инвестиций) - его следует использовать для оценки взаимоисключающих проектов.

Еще одним обстоятельством, которое часто приводит к тому, что взаимоисключающие проекты ранжируются по-разному по критериям NPV и IRR, является масштаб проекта - т.е. размеры проектов.

Вы бы предпочли вложиться в небольшой проект с более высокой ставкой доходности или в крупный проект с более низкой ставкой доходности?

Иногда, более крупный проект с более низкой ставкой доходности имеет лучшую NPV. Этот случай рассматривается в примере 5.

Пример 5. Конфликты ранжирования из-за различных масштабов инвестиционных проектов.

Проект A имеет гораздо меньшие затраты, чем проект B, хотя оба проекта имеют схожие модели будущих денежных потоков. Денежные потоки, а также NPV и IRR для двух проектов показаны в Иллюстрации 11.

Для обоих проектов требуемая норма доходности составляет 10%.

Иллюстрация 11. Денежные потоки, NPV и IRR для двух проектов с различными масштабами.

|

Год |

0 |

1 |

2 |

3 |

4 |

NPV |

IRR (%) |

|---|---|---|---|---|---|---|---|

|

Проект А |

-100 |

50 |

50 |

50 |

50 |

58.49 |

34.90 |

|

Проект B |

-400 |

170 |

170 |

170 |

170 |

138.88 |

25.21 |

Если бы проекты не были взаимоисключающими, вы бы инвестировали в оба проекта, потому что они оба являются выгодными. Тем не менее, вы можете выбрать либо проект A (с более высокой IRR) или проект B (который имеет более высокую NPV).

Иллюстрации 12 и 13 показывают NPV проектов A и B при различных ставках дисконтирования от 0% до 30%.

Иллюстрация 12. Профили NPV для двух проектов разных масштабов.

|

Ставка дисконтирования (%) |

NPV проекта A |

NPV проекта B |

|---|---|---|

|

0 |

100.00 |

280.00 |

|

5.00 |

77.30 |

202.81 |

|

10.00 |

58.49 |

138.88 |

|

15.00 |

42.75 |

85.35 |

|

20.00 |

29.44 |

40.08 |

|

21.86 |

25.00 |

25.00 |

|

25.00 |

18.08 |

1.47 |

|

25.21 |

17.65 |

0.00 |

|

30.00 |

8.31 |

-31.74 |

|

34.90 |

0.00 |

-60.00 |

|

35.00 |

-0.15 |

-60.52 |

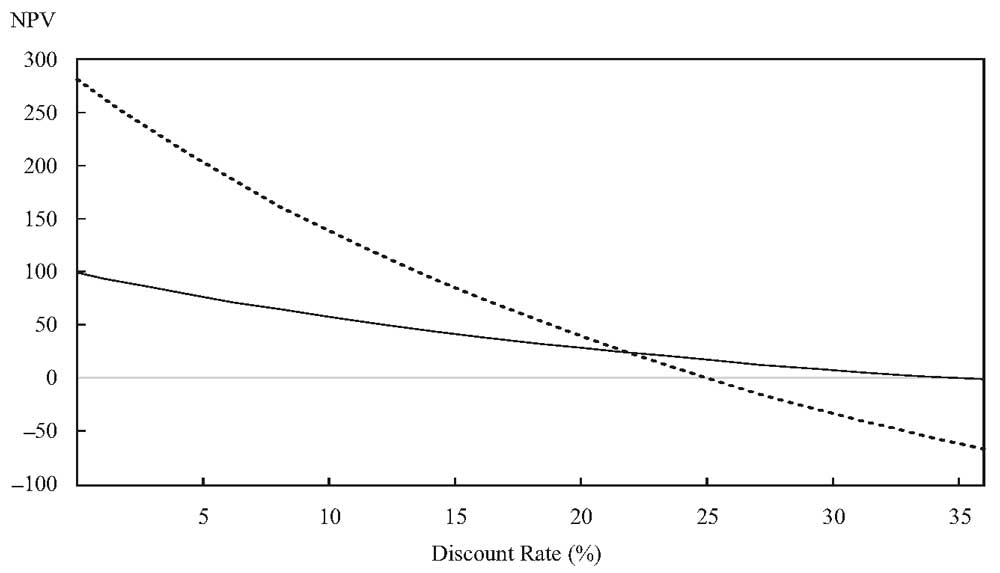

Иллюстрация 13. График профилей NPV для двух проектов разных масштабов.

График профилей NPV для двух проектов разных масштабов.

Проект B (пунктирная линия) имеет более высокую NPV для ставок дисконтирования от 0% до 21.86%. Проект A имеет более высокую NPV для ставок дисконтирования, превышающих 21.86%.

Точка пересечения кривых 21.86% соответствует ставке дисконтирования, при которой оба проекта имеют одинаковую NPV (25.00).

Ниже точки пересечения проект B имеет более высокую NPV, а выше точки пересечения проект A имеет более высокую NPV.

Когда денежные потоки дисконтируются по требуемой ставке доходности 10%, выбор очевиден - проект B, более крупный проект с превосходящей NPV.

Критерии NPV и IRR обычно указывают на одинаковое инвестиционное решение для данного проекта. Обычно они одинаково рекомендуют принятие или отклонение проекта.

Когда выбор делается между двумя взаимоисключающими проектами, а NPV и IRR ранжируют два проекта по-разному, критерий NPV настоятельно предпочтительнее.

Есть веские причины для этого предпочтения. NPV показывает размер дохода, или увеличение капитала, в денежной сумме.

NPV предполагает реинвестирование потоков денежных средств по требуемой ставке доходности, в то время как IRR предполагает реинвестирование по ставке IRR.

Допущение о реинвестировании NPV является более реалистичным экономически.

IRR дает вам ставку доходности, но IRR может подойти для небольших инвестиций или для короткого промежутка времени.

В практических ситуациях, когда корпорация имеет данные для расчета NPV, не составляет труда рассчитать IRR и другие основные критерии бюджетирования капитала. Тем не менее, наиболее подходящим и теоретически обоснованным критерием является NPV.