CFA - Проблема нескольких IRR и проблема отсутствия IRR

Нестандартные модели денежных потоков инвестиционного проекта могут привести к множественным значения IRR и отсутствию IRR. Рассмотрим эти проблемы и их решение на примерах, - в рамках изучения корпоративных финансов по программе CFA.

Одна из проблем с использованием критерия IRR - это «проблема множественной IRR» (англ 'multiple IRR problem').

Мы можем проиллюстрировать эту проблему на следующей нетрадиционной модели движения денежных потоков:

|

Время |

0 |

1 |

2 |

|

Денежный поток |

-1,000 |

5,000 |

-6,000 |

*Этот пример адаптирован из Hirschleifer.

IRR для этих денежных потоков удовлетворяет следующему уравнению:

\( \dst -1,000 + {5,000 \over (1+\IRR)^1}+ {-6,000 \over (1+\IRR)^2} = 0 \)

Оказывается, что есть два значения IRR, которые удовлетворяют уравнению:

IRR = 1 = 100% и IRR = 2 = 200%.

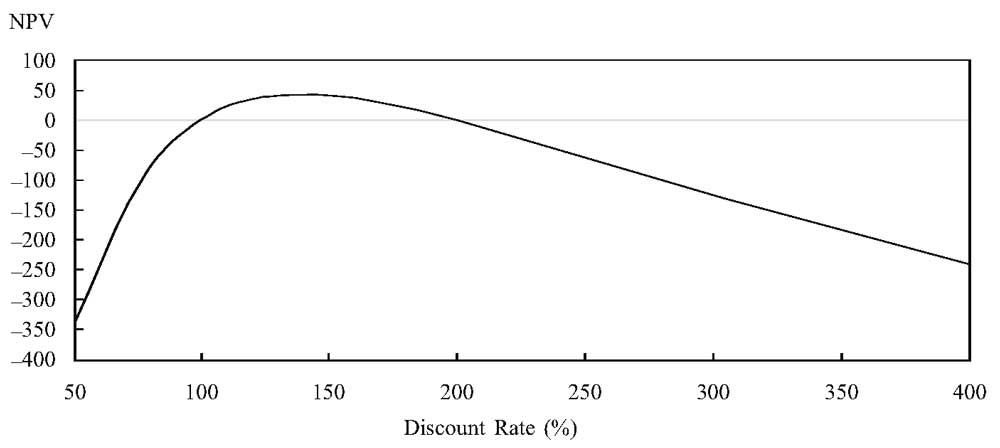

Чтобы еще лучше понять эту проблему, рассмотрите профиль NPV для этой инвестиции, который показан в иллюстрациях 14 и 15.

Как вы можете видеть в профиле NPV, NPV равна нулю при IRR = 100% и IRR = 200%. NPV отрицательна для ставок дисконтирования ниже 100%, затем положительна для ставок от 100% до 200%, а затем опять отрицательна для ставок выше 200%. NPV достигает наивысшего значения, когда ставка дисконтирования составляет 140%.

Также бывают инвестиционные проекты без IRR.

«Проблема отсутствия IRR» (англ. 'no-IRR problem') возникает при такой модели денежных потоков:

|

Время |

0 |

1 |

2 |

|

Денежный поток |

100 |

-300 |

250 |

IRR для этих денежных потоков удовлетворяет следующему уравнению:

\( \dst 100 + {-300 \over (1+\IRR)^1}+ {250 \over (1+\IRR)^2} = 0 \)

Для этих денежных потоков не существует ставки дисконтирования, которая приводит к нулевой NPV.

Означает ли это, что проект не подходит для инвестиции?

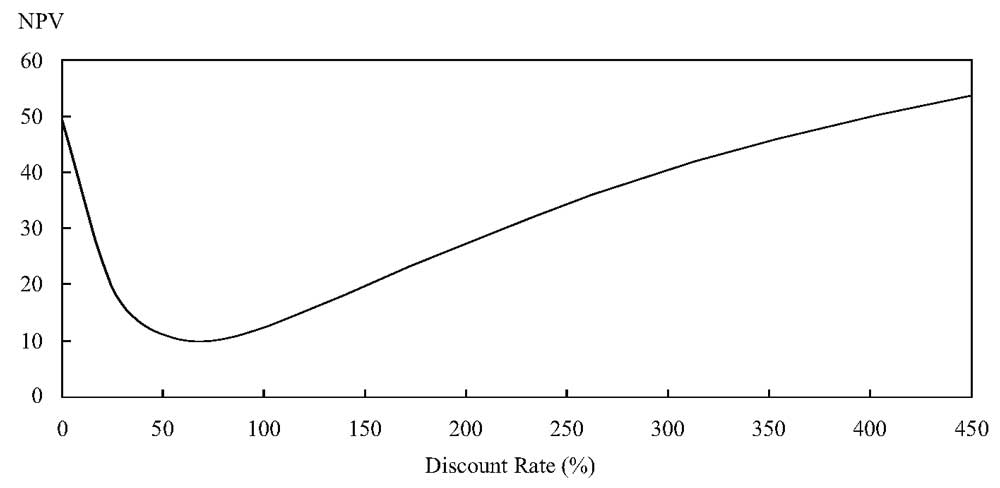

В данном случае проект на самом деле является выгодным для инвестиций. Как показывают иллюстрации 16 и 17, NPV является положительным для всех ставок дисконтирования.

Самый низкий NPV, со значением 10, соответствует ставке дисконтирования 66.67%, и NPV всегда выше нуля. Следовательно, IRR не существует.

Иллюстрация 14. Профиль NPV при множественной IRR.

|

Ставка дисконтирования (%) |

NPV |

|---|---|

|

0 |

-2,000.00 |

|

25 |

-840.00 |

|

50 |

-333.33 |

|

75 |

-102.04 |

|

100 |

0.00 |

|

125 |

37.04 |

|

140 |

41.67 |

|

150 |

40.00 |

|

175 |

24.79 |

|

200 |

0.00 |

|

225 |

-29.59 |

|

250 |

-61.22 |

|

300 |

-125.00 |

|

350 |

-185.19 |

|

400 |

-240.00 |

|

500 |

-333.33 |

|

1,000 |

-595.04 |

|

2,000 |

-775.51 |

|

3,000 |

-844.95 |

|

4,000 |

-881.62 |

|

10,000 |

-951.08 |

|

1,000,000 |

-999.50 |

Иллюстрация 15. График профиля NPV при множественной IRR.

График профиля NPV при множественной IRR.

Иллюстрация 16. Профиль NPV для инвестиционного проекта без IRR.

|

Ставка дисконтирования (%) |

NPV |

|---|---|

|

0 |

50.00 |

|

25 |

20.00 |

|

50 |

11.11 |

|

66.67 |

10.00 |

|

75 |

10.20 |

|

100 |

12.50 |

|

125 |

16.05 |

|

150 |

20.00 |

|

175 |

23.97 |

|

200 |

27.78 |

|

225 |

31.36 |

|

250 |

34.69 |

|

275 |

37.78 |

|

300 |

40.63 |

|

325 |

43.25 |

|

350 |

45.68 |

|

375 |

47.92 |

|

400 |

50.00 |

Иллюстрация 17. График профиля NPV для инвестиционного проекта без IRR.

График профиля NPV для инвестиционного проекта без IRR.

Для обычных проектов, в которых за первоначальными затратами следуют денежные поступления (отрицательные потоки денежных средств с последующим положительным потоками денежных средств) - проблемы с несколькими IRR нет.

Однако для нетрадиционных проектов, как в примере выше, может возникнуть проблема множественной IRR.

См. также: об отличиях моделей денежных потоков.

Уравнение IRR по существу является полиномом n-й степени. Математически, полином n-й степени может иметь до n решений, хотя количество его реальных решений не может превышать количество изменений знака денежных потоков.

Например, проект с двумя изменениями знака может иметь 0, 1 или 2 IRR. Наличие двух изменений знака не означает, что у вас будет несколько IRR; это просто означает, что такое возможно.

К счастью, при бюджетировании капитала большинство проектов имеют только одну IRR. Финансовые аналитики должны знать о необычных моделях денежных потоков, которые могут привести к проблеме с несколькими значениями IRR.