Постановка задачи моделирования

Основная рассматриваемая при постановке задачи моделирования проблема - стратегическое управление развитием, включающее значительную часть задач на верхнем уровне руководства, базовый объект – предприятие промышленности.

Одна из причин наличия дефицита оборотных средств - неэффективное управление (и планирование как этап управления) капиталом.

Важнейшей задачей управления предприятием, в частности управления его финансами (капиталом), является стратегический прогноз перспектив развития предприятия.

Ключевой момент в определении стратегии развития предприятия - определение параметров развития (основных параметров его финансово-экономической деятельности).

Как правило, большинство предприятий формулирует стратегию развития в качественных терминах, которые не являются четкими целевыми установками для менеджеров и к тому же затрудняют оценку достигнутых результатов в сравнении с прогнозируемыми (планируемыми) показателями.

Таким образом, предприятиям необходимы модели и методы, где в качестве основных параметров и переменных выступают характеристики финансово-экономического состояния предприятия.

Это позволяет оценивать варианты развития и формулировать целевые установки, т.е. подходить к формированию вариантов принятия решений в содержательно интерпретируемых терминах, а кроме того, делает возможным контроль исполнения плана.

В качестве основных переменных в модели рассматриваются объем производства, сроки оборачиваемости по основным видам оборотных активов и пассивов, доли затрат по элементам.

Рассматривая развитие предприятия во времени, можно выявить тенденции изменения тех или иных показателей, которые обусловлены взаимным влиянием различных факторов. Подчеркнем, что эти тенденции описывают внешние проявления различных внутренних (а зачастую и внешних) процессов.

Деятельность предприятия может быть описана (охарактеризована) с помощью имеющейся на выходе отчетности: бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денежных средств, сведений о затратах на производство.

Модель строится на базе данных бухгалтерской отчетности. Кроме того, в модели используются внемодельные предположения относительно будущего (прогнозного) значения объема продаж ОПF, где индекс F – прогнозное (forecasted) значение показателя.

Также используются финансовые документы и/или экспертные оценки, касающиеся разбивки затрат по элементам (включая налоговую составляющую); экспертные оценки о множестве допустимых управлений и соответствующей им плате.

Иерархичность комплекса моделей обусловлена сложившейся иерархической организационной структурой предприятий. Предложенные в рамках учебного пособия модели - модель минимальной сложности и модель второго уровня – предназначены для разных пользователей.

Модель минимальной сложности предназначается для руководства верхнего уровня (генерального директора, финансового директора). Являясь, по сути, инструментом экспресс-анализа, она позволяет руководителю за короткое время (до часа) проанализировать несколько вариантов развития, определить его стратегические направления.

Модель второго уровня включает деятельность руководителей соответствующих служб. Именно на базе модели второго уровня конкретизируются параметры развития, определяются эффективные управляющие воздействия и осуществляется постановка конкретных задач перед исполнителями.

Заметим, что широко известная задача анализа движения денежных средств (в косвенной форме, через изменение балансовых статей) является следствием задачи прогноза баланса.

Модели прогнозирования и анализа финансовой отчетности предприятий активно применяются за рубежом, однако еще не получили должного распространения в нашей стране.

Поэтому представляется интересным исследование применения такого рода моделей для российских предприятий. На сегодняшний день под анализом финансовой отчетности понимается коэффициентный анализ (типа ликвидности), который представляет собой констатацию факта.

Из моделей прогнозирования в России широко используются в основном модели бизнес-планирования, которые предполагают проработку, связанную со значительными время- и трудозатратами).

Практически отсутствуют методы прогнозирования, анализ «что, если», методы оценки последствий принятия решений по конкретным операциям или же их применение требует много времени.

Поэтому цель работы состоит в расширении спектра используемых методов – быстрых, «дешевых», легко применимых на практике.

Говоря более конкретно, основная задача состоит в построении комплексной модели прогнозирования финансовой отчетности и анализа управленческих решений, которая сочетала бы в себе и относительную простоту, и большую практическую ценность.

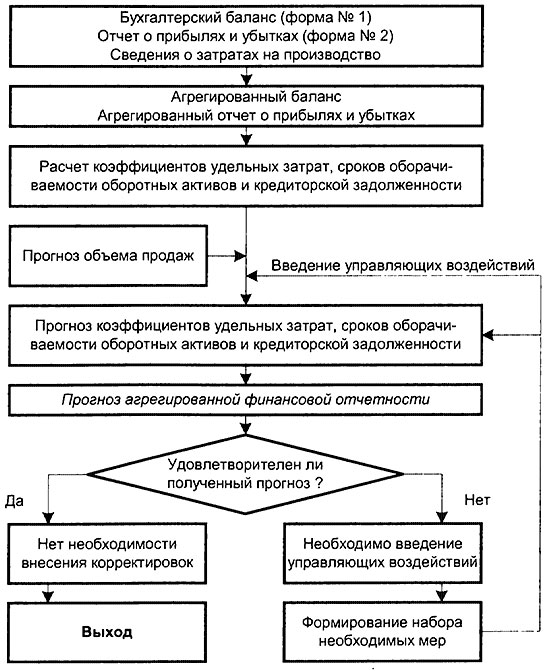

В общем виде логика модели может быть представлена в виде блок-схемы (рис. 6.1).

Рис. 6.1. Схема модели финансового прогнозирования.