Цена кредиторской задолженности

Цена кредиторской задолженности определяется природой выплат по каждой статье кредиторской задолженности, поэтому необходимо рассматривать каждую крупную статью кредиторской задолженности отдельно.

Цена кредиторской задолженности поставщикам. При прямом способе цена кредиторской задолженности поставщикам и подрядчикам определяется теми штрафами и пенями, которые предприятие должно заплатить при задержке платежей (невыполнении договоров).

В ряде случаев платежи привязываются к курсу твердой валюты, тогда ценой задолженности будет увеличение курса валюты.

Можно убедиться, что цена кредиторской задолженности СКЗ изменяется от 0 до 10%.

Косвенный способ заключается в оценке потерь, вызванных неплатежами поставщикам. К ним относятся судебные издержки, потеря репутации, рост цен на материалы, перебои в снабжении и т.д. Однако данные потери не всегда поддаются количественной оценке.

Многие западные компании используют правило скидки за своевременную оплату, оговоренное в контрактах.

Правило скидки формулируется в виде «3/15, net 45», что означает получение 3%-й скидки при оплате в течение 15 дней (период скидки) после выставления счета (период оплаты составляет 45 дней). В этом смысле 100% - 3% = 97% - это реальная цена товара, 3% - надбавка за финансирование.

Оценим цену такой скидки. Рассмотрим отсрочку в качестве инвестиционного проекта.

Логика анализа следующая: в момент периода скидки мы вкладываем (можем вложить) реальную цену товара (в примере - 97%), в момент оплаты получаем полную стоимость товара (100%). Цена отсрочки как внутренняя норма доходности IRR за период определяется из уравнения:

0 = - (1 - Скидка) + 100% / (1 + IRR),

отсюда

IRR = Скидка / (100% - Скидка).

Расчет годовой эффективной ставки можно провести приближенно по формуле простых процентов и точно по формуле сложных процентов.

Будем считать, что в году 360 дней. Реальная финансовая отсрочка предоставляется на период, равный:

Период оплаты - Период скидки = 45 - 15 = 30 дней.

Количество периодов в году:

360 / (Период оплаты - Период скидки) = 360 / 30 = 12 раз.

Расчет по формуле простых процентов:

дает:

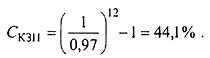

Расчет по формуле сложных процентов (более точной):

дает:

Обращаем внимание, что цена скидки может быть значительной и «подталкивает» покупателей к ускоренной оплате.

Цена кредиторской задолженности по оплате труда.

Цена задолженности по оплате труда - это увеличение выплат, связанных с задержкой выплаты заработной платы.

Вероятно, это самый дешевый источник финансирования, так как подавляющее большинство предприятий никак не индексирует невыплаченную заработную плату. В данном случае цена кредиторской задолженности по оплате труда СФОТ равна 0%.

В случае индексации заработной платы следует учесть ее величину.

Цена кредиторской задолженности перед бюджетом.

Цена задолженности перед бюджетом и внебюджетными фондами изменяется с принятием новых законодательных актов, уменьшением инфляции и изменением политики возврата долгов органами власти и внебюджетными фондами с приоритетом на получение текущей оплаты.

С 2003 г. действует расчет цены задолженности в бюджет как 1/300 от ставки рефинансирования Центробанка в день. При ставке рефинансирования 8% годовых цена кредиторской задолженности перед бюджетом

СБ = 8% / 300 * 365 = 9,7 % годовых.

Пени на пени не начисляются, поэтому для определения цены капитала следует разделять основной долг и пени и использовать схему простых процентов.

Цена задолженности в бюджет значительно уменьшилась за последние несколько лет, и цена капитала 10% сопоставима с текущими кредитными ставками.

В 1997 г. задолженность в бюджет возрастала на величину пеней 0,3% в день. В пересчете на годовые показатели это составляло 110% (при 365 расчетных днях в году). Высокая цена задолженности должна была служить стимулом для своевременной уплаты начисленных налогов.

Пени по задолженности в бюджет росли на многих предприятиях заметно быстрее, чем предприятия ее погашали, т.е. многие предприятия попали в «налоговую ловушку».

Постепенное сокращение цены задолженности в бюджет (ставок пени) и реструктуризация долгов позволили нормализовать ситуацию.

Цена кредиторской задолженности внебюджетным фондам.

В соответствии со ст. 26 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» за каждый календарный день просрочки исполнения обязанности по уплате страховых взносов начиная со дня, следующего за установленным днем уплаты страховых взносов, начисляются пени, процентная ставка которых принимается равной одной трехсотой действующей ставки рефинансирования Центрального банка Российской Федерации, т.е. система расчета цены задолженности в 2003 г. одинакова по задолженностям в бюджет и внебюджетные фонды.

При ставке рефинансирования 8% годовых

СВБФ = 8% / 300 * 365 = 9,7% годовых.

Цена ранее начисленных пеней по задолженности во внебюджетные фонды равна 0%.

Цена задолженности перед бюджетом и внебюджетными фондами была заметно выше кредитных ставок. С точки зрения минимизации средней цены капитала правительство стимулировало оплату прежде всего налогов и платежей во внебюджетные фонды.

С точки зрения теории финансового менеджмента это правильное решение, но с точки зрения комплексного подхода к оценке деятельности предприятия, обеспечения его текущей работы необходимо в первую очередь погашать задолженность за сырье и материалы, энергоносители, заработную плату – за те статьи, которые определяют возможность продолжения деятельности (производства продукции).