IAS 38 - Можно ли капитализировать базу данных потенциальных клиентов в соответствии с МСФО?

Банки и прочие компании, активно работающие на розничном рынке, часто приобретают информацию для привлечения потенциальных клиентов. Рассмотрим, может ли банк признать расходы, понесенные в связи с покупкой базы данных клиентов в качестве нематериального актива?

Допустим, банк приобрел базу данных абонентов у телекоммуникационной компании, чтобы привлечь своих целевых клиентов по телефону, SMS или с помощью другого метода рекламы.

Может ли банк признать расходы, понесенные в связи с покупкой этой базы данных в качестве нематериального актива?

Банк рассчитывает получить будущие экономические выгоды от данных, поскольку он ожидает получить новых клиентов, используя эти данные, но банк не имеет достаточного контроля над ожидаемыми экономическими выгодами.

Причина в том, что банк не может гарантировать продажи потенциальным клиентам, так как они могут отказаться от покупки банковских продуктов.

Следовательно, не следует ли банку просто учитывать эту базу данных как расходы в рамках его рекламной деятельности? Как правило, рекламную деятельность нельзя капитализировать.

Может ли банк капитализировать базу данных клиентов?

Короткий ответ: ДА, при обстоятельствах, описанных выше.

Почему?

Разделим этот вопрос на два отдельных вопроса:

- Является ли приобретенная база данных клиентов нематериальным активом?

- Может ли банк капитализировать этот нематериальный актив?

Попробуем ответить на эти вопросы.

1. Является ли база данных НМА?

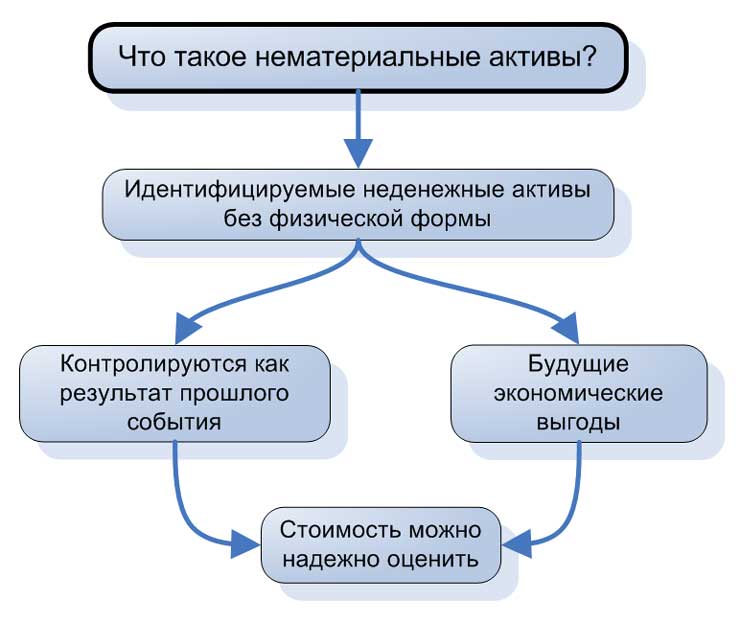

МСФО (IAS) 38 гласит, что нематериальный актив является идентифицируемым немонетарным активом без физической формы.

[см. параграф IAS 38.8]

Что такое нематериальные активы?

Что такое нематериальные активы?

Очевидно, что база данных клиентов (т.е. сама информация, а не носитель, на котором она хранится) не имеет физической формы и является немонетарным активом, но можно ли ее идентифицировать?

Опять же, согласно МСФО (IAS) 38, актив можно идентифицировать, если он может быть обособлен (см. IAS 38 - Как отличить нематериальные активы от расходов?).

В данном случае у банка должна быть возможность отделить базу данных и совершить с ней какое-либо действие, - продать, передать, лицензировать, арендовать, в общем, сделать то, что потребуется.

Кроме того, активы, вытекающие из прав по договору, также могут быть обособленными.

Если вы покупаете базу данных клиентов, отделима ли она?

Конечно, ДА. Продавец - это телекоммуникационная компания, которая, несомненно, могла отделить этот актив и продать его банку.

Поэтому, эту базу данных можно идентифицировать.

Здесь необходимо уточнить: база данных потенциальных клиентов должна содержать идентификационные данные абонентов, чтобы с ними можно было связаться напрямую.

Т.е. это не просто описание целевых групп потребителей, а перечень конкретных имен, номеров, контактных данных и т. д.

Теперь у нас есть ответ на первый вопрос: база данных потенциальных клиентов, безусловно, является нематериальным активом, поскольку она является идентифицируемым немонетарным активом без физической формы.

Но есть еще один вопрос: можно ли поставить знак равенства между базой данных клиентов и расходами на рекламную деятельность, какую-либо маркетинговую кампанию и т.п.?

Нет.

Разница именно в отделимости актива: вы можете отделить базу данных клиентов и продать ее кому-то другому, но вы не можете сделать то же самое с вашей рекламной кампанией. Поэтому рекламная кампания НЕ является активом, в отличие от базы данных клиентов.

Наконец, необходимо, чтобы банк имел контроль над активом. В данном случае, можно считать, что ничто не мешает банку контролировать использование приобретенной базы данных клиентов.

Теперь рассмотрим второй вопрос:

2. Может ли банк капитализировать этот НМА?

В МСФО (IAS) 38 говорится (параграф 21), что вы можете капитализировать нематериальный актив только в том случае, если:

- Ожидается, что компания получит будущие экономические выгоды от использования этого актива и

- Первоначальную стоимость этого актива можно надежно оценить.

Ожидает ли банк будущие экономические выгоды от покупки базы данных?

Конечно, ДА, иначе он бы не купил эту базу данных.

В описании ситуации также упоминалось, что банк ожидает новых клиентов. Помните, что стандарт НЕ просит вас количественно оценить преимущества актива или оценить будущие экономические выгоды. Это почти невозможно.

Кроме того, вы не должны ожидать контроля над этими будущими экономическими выгодами - это также в большинстве случаев невозможно.

Таким образом, банк ожидает, что будущие экономические выгоды и, следовательно, этот критерий будет соблюден.

Можно ли надежно оценить стоимость приобретенной базы данных?

Конечно, ДА, - банк знает, сколько он заплатил за эту покупку.

Просто будьте осторожны в этом вопросе, потому что вы не можете капитализировать базу данных клиентов, которую вы создали собственными силами, т.е. составили ее сами, собирая данные о потенциальных клиентах из разных источников.

Причина в том, что в этом случае нельзя надежно оценить первоначальную стоимость актива.

Вы просто не можете выделить стоимость такой информации из расходов вашего бизнеса.

Это также относится и к последующим затратам, связанным с приобретенной базой данных, - вы не можете их капитализировать.