IFRS 16 - определение аренды

МСФО (IFRS) 16 «Аренда» заменяет порядок учета, который в настоящее время установлен стандартом МСФО (IAS) 17 «Аренда», КРМФО (IFRIC) 4 «Определение наличия в соглашении признаков аренды» и ПКР (SIC) 27 «Анализ сущности сделок, имеющих юридическую форму аренды». Рассмотрим особенности определения аренды по новому стандарту.

В большинстве случаев не ожидается, что новые и дополнительные требования IFRS 16 повлияют на выводы о том, содержат ли договора аренду (например, аренда по IAS 17, как правило, считается арендой в соответствии с IFRS 16).

Скорее всего, это затронет договоры, которые ранее были идентифицированы как аренда в соответствии с IFRIC 4, когда решение об определении аренды было второстепенным.

Определение аренды по МСФО 16.

«Договор или часть договора, который передает право пользования активом (базовый актив) в течение определенного периода времени в обмен на возмещение».

[см. полное определение в IFRS 16:Приложение А]

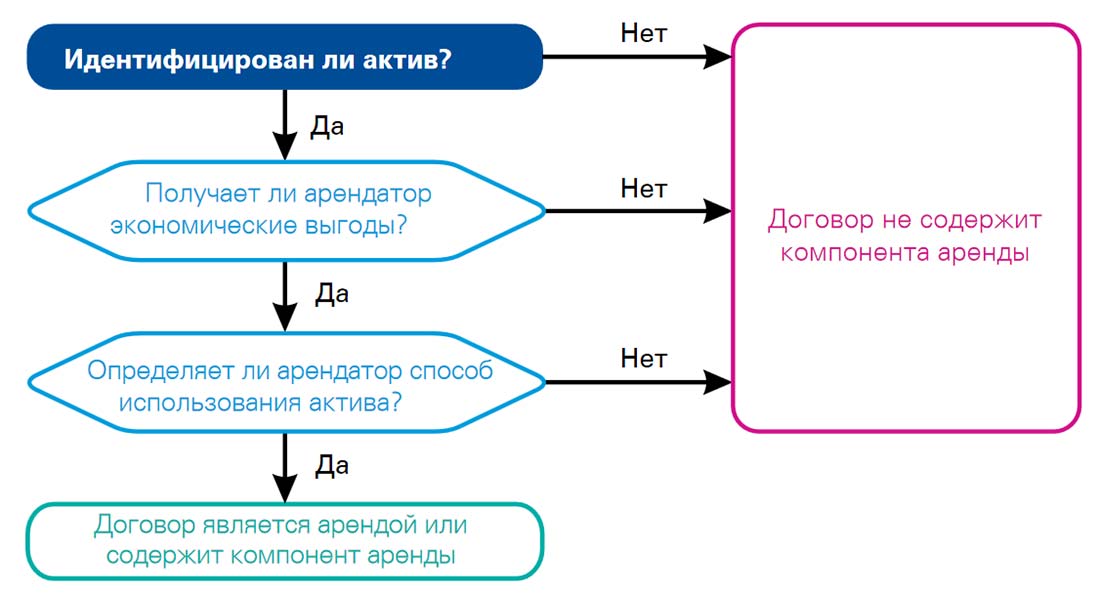

При применении этого определения в МСФО (IFRS) 16 следует опираться три критерия (см. схему и таблицу). Все три критерия должны быть выполнены, чтобы заключить, что договор содержит компонент аренды.

Критерии определения аренды оп МСФО (IFRS) 16.

Критерии определения аренды оп МСФО (IFRS) 16.

1. Идентифицирован ли актив, который арендатор имеет право использовать?

Как правило, базовый актив явно определен в договоре. Однако актив также может быть указан неявно.

Базовый актив, скорее всего, не будет указан явным образом, если у арендодателя нет практической возможности заменить его на альтернативные активы, либо если для арендодателя есть экономические препятствия, чтобы реализовать право на замену актива.

Пример.

Явно определенные активы могут включать в себя автомобиль, на котором указан заводской номер, марка и модель.

Неявно определенные активы могут включать такие активы, как оборудование, в отношении арендодатель имеет предусмотренное договором прав на замену в течение срока действия договора, но при этом у арендодателя нет других сопоставимых активов, которыми он мог бы заменить этот актив.

В этом сценарии, вероятно, есть практический барьер, который мешает арендодателю реализовать свою способность заменить актив.

2. Получает ли арендатор экономические выгоды практически?

Арендатор имеет право получить практически все экономические выгоды за счет исключительного использования актива в течение всего периода аренды или путем права на субаренду актива.

Пример.

Если арендатор заключает договор на закупку 100% мощности установки по переработке отходов, и в договоре указывается, что отходы должны обрабатываться на конкретном объекте, арендатор будет получать практически все экономические выгоды от этого объекта.

3. Имеет ли арендатор право распоряжаться активом?

Необходимо провести оценку того, кто определяет то, каким образом и с какой целью актив используется на протяжении всего периода действия договора.

Если арендатор имеет право на прямое использование актива или если порядок использования актива определен заранее, этот критерий будет соблюден.

Использование актива считается предварительно определенным при следующих сценариях:

- Актив предназначен для узкоспециализированных целей

- Изменение порядка использования актива или перепрофилирование актива для других целей является дорогостоящим или и / или

- Использование актива ограничивается регулированием / законодательством.

Переход на МСФО (IFRS) 16.

IFRS 16 предусматривает практическую целесообразность пересмотра договоров на предмет содержания в них аренды. Т.е. от предприятия не требуется проведения переоценки того, содержит договор аренду на дату первоначального применения стандарта. Вместо этого предприятию разрешено:

- Применять МСФО (IFRS) 16 к договорам, которые ранее были идентифицированы как содержащие аренду, в соответствии с МСФО (IAS) 17 и IFRIC 4, и

- Не применять МСФО (IFRS) 16 к договорам, которые ранее не были идентифицированы как содержащие аренду, с примением МСФО (IAS) 17 и IFRIC 4.

Такой метод практической целесообразности должен применяться ко всем договорам предприятия, заключенным до даты первоначального применения стандарта.

Положения и практическая целесообразность по МСФО (IFRS) 16 должны применяться, как в случаях, когда договор является договором аренды, так и в случаях когда договор содержит компонент, не являющийся арендой.

Более подробно вопросы перехода на стандарт МСФО (IFRS) 16 «Аренда» рассмотрены здесь и здесь.