Срок окупаемости инвестиций (PP)

Когда инвесторы вернут деньги, потраченные на реализацию проекта?

На этот вопрос отвечает показатель срока окупаемости инвестиций (Payback Period, РР).

Срок окупаемости инвестиций – это минимальный срок, за который накопленный доход превышает начальные инвестиции.

Рассмотрим простой пример. Пусть реализуется проект, требующий 12 млн. руб. инвестиций. Время освоения инвестиций – 1 год. После реализации проекта инвесторы будут получать 4 млн. руб. прибыли ежегодно.

Расчет срока окупаемости инвестиционного проекта представлен в табл. 4.8.

В нашем примере инвесторы вернут деньги через 3 года функционирования проекта, плюс 1 год его реализации. Итого, срок окупаемости проекта составляет 4 года.

Таблица 4.8. Расчет срока окупаемости.

|

Показатель |

Год |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

|

|

Инвестиции |

12 |

||||||

|

Годовой доход |

4 |

4 |

4 |

4 |

4 |

4 |

|

|

Денежный поток |

-12 |

4 |

4 |

4 |

4 |

4 |

4 |

|

Денежный поток нарастающим итогом |

-12 |

-8 |

-4 |

0 |

4 |

8 |

12 |

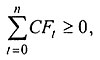

Количественно срок окупаемости определяется по формуле:

PP = min n, при котором

где CFt – денежный поток, генерируемый проектом в году t (в начальных периодах включаются инвестиции на реализацию проекта (как затраты)).

Очень часто для расчета срока окупаемости используют приближенное соотношение, которое дает правильный ответ в случае равномерного поступления доходов:

РР = IC / P + Pстр,

где P - средние денежные поступления, генерируемые проектом;

IC - величина первоначальной инвестиции;

Pстр - длительность от начала реализации проекта до выхода на проектную мощность.

Это соотношение очень простое и позволяет быстро получить оценку искомого показателя.

Следует учесть, однако, что многие авторы время собственно запуска проекта до выхода на проектную мощность (подготовка проекта, строительство, пуско-наладочные работы и т.д.) очень часто не включают в оценку срока окупаемости, что может привести к существенным ошибкам.

Иногда используют дисконтированный срок окупаемости. Для его расчета используют величину дисконтированного потока доходов.

Используем условие предыдущего примера. Коэффициент дисконтирования примем равным 10%. Расчет дисконтированного срока окупаемости представим в табл. 4.9.

Величина дисконтированного дохода нарастающим итогом становится равной нулю через 4,75 года.

Это значит, что мы вернем деньги назад с учетом дисконтирования через этот период времени. Таким образом, дисконтированный срок окупаемости равен 4,75 года.

Критерии принятия решений. Не следует принимать проекты со сроком окупаемости больше заданного срока. Этот срок определяется политикой фирмы, экономическими условиями.

В России в 1992-93 гг. практически не рассматривались проекты со сроком окупаемости более 1-2 лет. В 1997-98 гг. предприятия ориентировались на сроки окупаемости не более 5 лет. Начиная с 2001 - 2003 гг. значительное количество проектов предприятий имели срок окупаемости более 5 лет.

Таблица 4.9. Расчет дисконтированного срока окупаемости.

|

Показатель |

Год |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

7-й |

|

|

Инвестиции |

12,00 |

||||||

|

Годовой доход |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

|

|

Денежный поток |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

4,00 |

|

|

Дисконтированный денежный поток |

-12,00 |

3,64 |

3,31 |

3,01 |

2,73 |

2,48 |

2,26 |

|

Дисконтированный денежный поток |

-12,00 |

-8,36 |

-5,06 |

-2,05 |

0,68 |

3,16 |

5,42 |

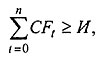

Срок двойной окупаемости - это минимальный срок, за который накопленный доход удваивает начальные инвестиции.

Недостаток срока окупаемости заключается в том, что он характеризует возврат средств: вернули вложенные деньги - «и будьте счастливы». А где «навар»?

На вопрос, когда мы заработаем столько же, сколько вложили, может ответить расчет срока двойной окупаемости:

PP2 = min n, при котором

где И - сумма инвестиций.

В нашем примере срок двойной окупаемости - 7 лет.