Чистая стоимость капитала (NPV)

Основным вопросом для оценки инвестиционного проекта является: а какой доход мы получим от проекта?

На этот вопрос отвечает показатель чистой стоимости капитала (NPV - Net Present Value).

Чистая стоимость капитала определяется как доход от проекта нарастающим итогом с учетом дисконтирования. Этот доход определяется за все время жизни проекта.

Схема расчета NPV практически совпадает с расчетом дисконтированного срока окупаемости, но если для последнего можно остановить расчет после периода окупаемости, то для NPV необходимо рассмотреть весь срок проекта.

В нашем примере будем считать, что проект завершится через 7 лет. Из табл. 4.8 видно, что накопленный дисконтированный доход составит 5,42 млн. руб.

Таким образом, через 7 лет мы вернем вложенные деньги и получим дополнительный доход в размере 5,42 млн. руб.

Критерии принятия решений:

Если

- NPV > 0, проект следует принять;

- NPV < 0, проект следует отвергнуть;

- NPV = 0, решение не определено.

Для определения NPV нам необходимо знать денежные потоки, их распределение по времени, а также коэффициент дисконтирования.

В качестве начальных платежей рассматривается величина первоначальных инвестиций, так что начальный денежный поток отрицательный.

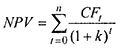

Количественно чистую стоимость капитала можно определить по формуле:

где CFt - денежные потоки, генерируемые проектом в период t;

k - коэффициент дисконтирования.

В общем случае потоки денежных средств являются разностью денежных поступлений и денежных платежей по проекту:

CFt = CFint – CFoutt,

где CFint - денежные поступления;

CFoutt - платежи по проекту.

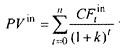

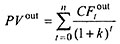

В несколько другой форме чистая стоимость капитала может быть записана как разница приведенной величины доходов и приведенной величины расходов:

NPV = PVin - PVout,

где  - приведенная величина поступлений;

- приведенная величина поступлений;

- приведенная величина платежей.

- приведенная величина платежей.

Более подробное описание показателя NPV см. здесь:

CFA - Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости.

Другие материалы о показателе NPV.