Аналитика деятельности банка: время осознать её ценность

Как аналитические подразделения могут в полной мере раскрыть потенциал банка?

Рассмотрим три недавних примера эффективности аналитики в банковском деле:

- Чтобы противостоять уменьшающейся клиентской базе, европейский банк попытался использовать несколько методов удержания, ориентируясь на неактивных клиентов, но без значительных результатов.

Затем он обратился к алгоритмам машинного обучения, которые предсказывают, какие активные клиенты в настоящее время, вероятно, сократят свои операции в банке. Это новое понимание привело к целенаправленной кампании, которая сократила отток клиентов на 15%. - Американский банк использовал машиное обучение для изучения скидок, которые его частные банкиры предлагали клиентам. Банкиры утверждали, что предлагали скидки только ценным клиентам и более чем компенсировали их другим высокодоходным бизнесом.

Аналитика показала нечто иное: шаблонные ненужные скидки, которых можно было бы легко избежать. После того, как подразделение приняло изменения, доходы выросли на 8% в течение нескольких месяцев. - Крупнейший потребительский банк в Азии обладал большой долей рынка, но отставал от своих конкурентов в соотношении количества продуктов на одного клиента. Он использовал расширенную аналитику для изучения нескольких наборов больших данных: демографических данных и ключевых характеристик клиентов, продуктов, выписок по кредитным картам, данных о транзакциях и точках продаж, онлайновых и мобильных платежей и платежей, а также данных кредитного бюро.

Банк обнаружил непредвиденные сходства, которые позволили ему определить 15 000 микросегментов в своей клиентской базе. Затем была построена модель нового банковского продукта, которая увеличила вероятность продажи в три раза.

Результаты, подобные этим, являются хорошей новостью об эффективности банковской аналитики. Но это также и плохие новости.

Хотя многие из таких проектов приносят сногсшибательные доходы от инвестиций, банкам трудно масштабировать их. Финансовые последствия даже нескольких крупных аналитических усилий зачастую невелики для P & L подразделения.

Некоторые руководители даже делают вывод о том, что, хотя аналитика может быть полезным дополнением к определенным видам деятельности, трудности с ее масштабированием означают, что в лучшем случае это будет лишь побочным эффектом для традиционного бизнеса в сфере финансирования, инвестиций, транзакций и платежей.

На наш взгляд, это недальновидно. Аналитика может включать в себя гораздо больше, чем просто набор отдельных проектов. Если банки вкладывают свои значительные стратегические и организационные ресурсы в аналитику, это может и должно стать настоящей деловой дисциплиной. Бизнес-лидеры сегодня лишь отдалённо помнят, что представляло собой банковское дело, прежде чем маркетинг и продажи, например, стали деловой дисциплиной, где-то в 1970-х годах.

Они могут с большей легкостью вспоминать те дни, когда информационные технологии представляли собой отдел из шести человек в подвале с мэйнфреймом IBM. Если сравнить те дни с сегодняшними реалиями банков - все подразделения и бизнес-процессы, использующие необычные ИТ-технологиях, - это будет сильным напоминанием о том, как новая дисциплина может радикально изменить старые модели работы. У банковской аналитики также есть потенциал.

Потенциал банковской аналитики

Во-первых, рассмотрим достижения в технологиях. Доступность информации находится на подъеме: в последние несколько лет объем значимых данных - истинный сигнал, а не шум - вырос в геометрической прогрессии, в то время как размер и стоимость процессоров уменьшились. К 2020 году около 1,7 мегабайта в секунду новой информации будет создаваться для каждого человека на планете. Бизнес свободно адаптирует новые аналитические методы, которых в прошлом могли избегать как слишком непрактичных и теоретических для реального мира.

Эти методы радикально улучшились. Мы намного превзошли простые линейные регрессии - теперь машинное обучение включает в себя "machine vectors" (метод поддержки векторов), "random forest" (случайный лес), "gradient boosting" (повышение градиента) и многие другие удивительные алгоритмы. Способность любой компании получать аналитику значительно повысилась благодаря экспоненциальному увеличению вычислительной мощности (что позволяет в считанные секунды провести анализ, который в прошлом занимал недели) и новым технологиями хранения данных, такими как Hadoop.

Во-вторых, банки во многих регионах находятся под огромным экономическим давлением. Последнее исследование McKinsey & Company показало, что 54% из 500 ведущих организаций по всему миру, оцениваются ниже балансовой стоимости. В 2014 году McKinsey также подсчитала, что только 18% банков оцениваются по своей истинной стоимости в отрасли. Признавая эту реальность, банки пытались всячески улучшать свои показатели, особенно с использованием оцифровывания операций и сокращения расходов. Но эти шаги привели их только к настоящему положению дел. Нужно что-то новое.

Усилия по оцифровке лежат в основе третьего фактора, подталкивающего аналитику. Большая часть типичного современного банка теперь оцифровывается и геренирует новые данные терабайтами. У большинства банков с ручным управлением возникнут серьезные трудности с использованием передовой аналитики. В цифровых же банках пути уже проложены.

В этой статье мы рассмотрим широкие возможности, а также проблемы интеграции и масштабирования, которые не позволяют банкам сделать аналитику последовательной дисциплиной. Затем мы предложим стратегические и организационные элементы, необходимые банкам для реализации аналитики их мечты.

Готовность к прайм-тайму

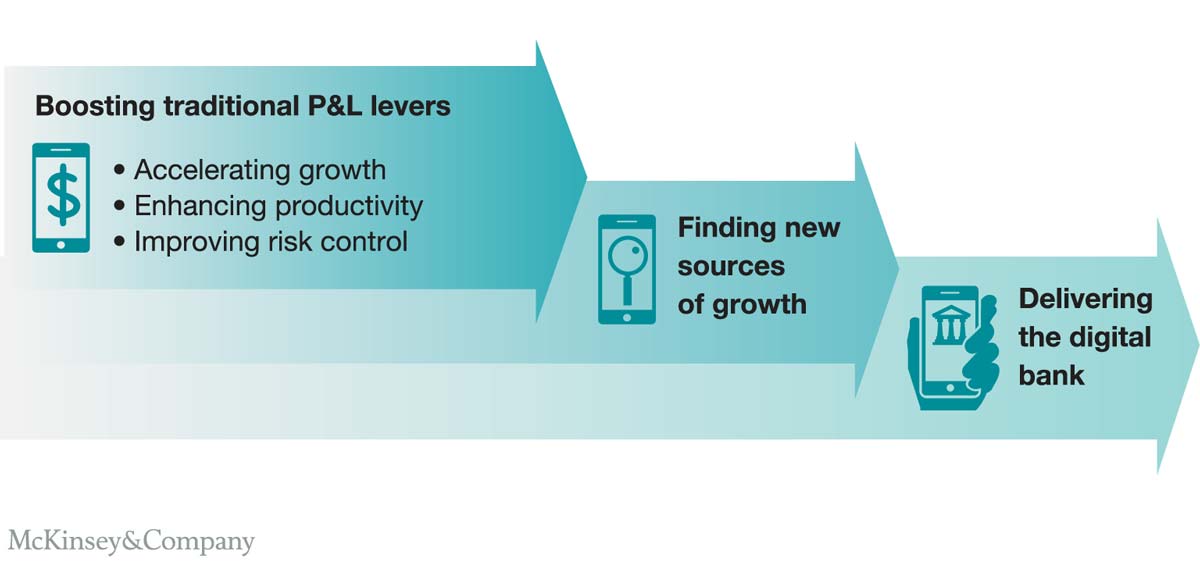

Как говорится, "Будущее уже здесь. Оно просто не равномерно распределено". Банки (и компании в любой другой отрасли) уже внедряют передовую аналитику для продвижения своего бизнеса. Мы видим три способа, которые могут привести к существенному увеличению прибыли (Иллюстрация 1).

Три способа, которые могут привести к существенному увеличению прибыли.

Три способа, которые могут привести к существенному увеличению прибыли.

- Расширенная аналитика может помочь банкам отладить небольшие улучшения почти во всех повседневных действиях, усиливая традиционные рычаги P & L. Возможные шаги включают следующее:

- Ускорение роста, даже в анемичной среде. Более глубокие и более подробные профили клиентов, а также транзакционная и торговая аналитика могут улучшить приобретение и удержание клиентов, а также кросс-и перепродажу.

Например, один банк использовал транзакционные данные кредитных карт (как от своих собственных терминалов, так и от других банков) для разработки предложений, которые давали клиентам стимулы для регулярных покупок у одного из партнёров банка. Это увеличило комиссионные банка, увеличило доход его партнёров и обеспечило большую ценность для клиента. - Повышение производительности. Каждый банковский процесс может стать более быстрым и эффективным. Среди прочего, банки могут использовать расширенную аналитику для обеспечения более быстрого и точного ответа на запросы регулирующих органов и предоставления поддержки принятия решений аналитическими группами.

Один из банков использовал машинное обучение, чтобы понять, как характеристики кода влияют на время работы мейнфрейма и связанные с ним затраты. Оптимизируя код, он сократил затраты на 15%.

Другой банк использовал новые алгоритмы для прогнозирования денежных средств, необходимых в каждом из своих банкоматов по всей стране, сочетая это с методами оптимизации маршрута, чтобы сэкономить деньги. - Улучшение контроля рисков. Банки могут снизить свои затраты на риск с помощью аналитических технологий, таких как цифровая оценка кредита, усовершенствованные системы раннего предупреждения, стресс-тестирование следующего поколения и аналитика по сбору кредитов.

За последние годы расходы на соблюдение и контроль выросли, и банки могут использовать аналитику для получения экономической прибыли от значительных инвестиций.

По нашим оценкам, G-SIB могут получать до 1 млрд. долларов в год за счет упрощенного портфеля репозиториев данных - основываясь на работе, которую уже сделали большинство банков, - и с помощью новой аналитики, которая позволяет получать более точные нормативные отчеты и быстрее их доставлять. D-SIB могут сэкономить до 400 миллионов долларов в год. Кроме того, банки смогут использовать аналитику для снижения потерь от мошенничества. - Второй вектор воздействия - это то, как аналитика может помочь реализовать потенциал цифровых банков и предложить гораздо лучший опыт работы с клиентами на долю от текущей стоимости.

В некоторых регионах до 65% клиентов теперь взаимодействуют со своими банками по нескольким каналам. Их пути через эти каналы необычайно сложны: они часто начинаются в одном канале, выполняют промежуточные шаги в других и заканчиваются в другом - с большим количеством пауз и сборочных циклов по пути.

Успешные цифровые банки обеспечивают действительно бесшовный многоканальный маршрут, собирая данные в режиме реального времени и аналитику, чтобы понять клиента и построить правильный (и всегда согласованный) маршрут. - Наконец, аналитика может помочь банкам найти новые источники роста и даже новые бизнес-модели. Банки могут получать доход от своих данных, например, посредством обмена аналитическими возможностями с новыми партнерами по экосистеме, такими как телекоммуникационные компании или розничные торговцы.

Банк может находиться в центре потребительской экосистемы, где пулы доходов включают не только банковские операции, но и сопутствующий B2C и B2B бизнес.

При этом, хорошая аналитика не является единственным требованием: банки должны обладать многими другими особенностями и преимуществами, чтобы оставаться релевантными запросам клиентам и поддерхивать их доверие. Это можно сделать, и уже более десятка ведущих банков предпринимают позитивные шаги в этом направлении.

Подводных камней не избежать

В нашем недавнем опросе мы обнаружили, что почти каждый банк указывает передовые аналитические данные среди своих пяти главных приоритетов. Большинство опрошенных банков планируют вложить дополнительные средства в эти методы.

Несколько банков уже получили награду. Эти лидеры создали центры передового опыта, используя методы машинного обучения. Они и многие другие потратили сотни миллионов на свои данные (особенно данные о рисках). Для них продвинутая аналитика превращается в рефлекторную акцию с соразмерным вознаграждением в размере около 300 миллионов евро в виде дополнительной ежегодной прибыли.

Тем не менее, большинство банков, опрошенных нами, испытывают трудности. Многие из них «начали, но застряли»: они вложили значительные средства в инфраструктуру данных (в основном в результате регулирования) и экспериментировали с методами расширенной аналитики (в основном, через специальные команды, связанные с корпоративным центром). Но ожидаемых результатов не получили. Нескольким банкам еще только предстоит начать.

Тактически мы видим банки, совершающие следующие невынужденные ошибки:

- Не оценивают потенциал аналитики на детальном уровне;

- Не привлекают лидеров бизнеса на ранних этапах, чтобы разрабатывать модели, которые действительно решают их проблемы;

- Попадают в «пилотную ловушку»: постоянно экспериментируют, но не доводят эксперименты до конца и не принимают результаты на вооружение

- Слишком много инвестируют в инфраструктуру данных и качество данных, не имея четкого представления о планируемом использовании или ожидаемых доходах

- Не стремятся к сотрудничеству с компаниями ради обмена своими данными

- Недооценивают потенциал - некоторые банки просто установили техническую инфраструктуру и наняли нескольких ученых, занимающихся данными, а далее просто выполняют аналитику на основе каждого проекта

- Не задают правильные вопросы, поэтому алгоритмы не дают действенных результатов

Как развивать банковскую аналитику?

Чтобы избежать ловушек и получить доступ к широкому спектру возможностей, руководители должны руководствоваться тем, что банки развивают два актива: стратегию трансформации и надежную аналитическую организацию, чтобы расширять возможности бизнеса.

Ранее мы охарактеризовали аналитику как рефлекс. Если расширить метафору, аналитика должна напоминать человеческую нервную систему. Каждая часть тела знает, что делать, когда ей дают определенные стимулы. Отличия от банков, вероятно, будут в темпах, с которыми они могут строить и обучать свои системы.

Что-то еще отсутствует в нашем списке: дополнительные 100 миллионов долларов или около того. Многие руководители банков опасаются больших инвестиций. Это небезосновательно, поскольку в последние годы учреждениям приходится тратить миллиарды на то, чего они, возможно, не ожидали, а бюджеты очень тонкие.

Но аналитика - это не рискованные инвестиции без изящных выходов. Это короткий поток инвестиций с большим количеством вариантов, чтобы избавиться он неудачных пилотных проектов. Небольшие, но немедленные выплаты могут финансировать следующую волну проектов, которые, в свою очередь, финансируют все большие и большие усилия. Как только система будет построена, инвестиции закончатся, и маржа станет огромной - как у программных или технологических компаний.

Четкая стратегия, ориентированная на высокоприоритетные задачи

Для стратегии важны три элемента.

Во-первых, банкам нужен аналитический подход. Аналитика преображает повседневную работу удивительными способами, поэтому лидеры должны раскрывать свои мысли о своих возможностях.

- Хорошая аналитика начинается с ценных вопросов, а не данных. Чтобы руководить процессом, спросите, какую проблему вы хотите решить, и какую ценность принесёт вам решение. Не занимайтесь анализом ради анализа или изучением интеллектуально интересных проблем, решение которых не под силу.

- Наименьшее преимущество может иметь самое большое значение. Расширенная аналитика - это не решение самых больших проблем. Речь идет о решении сотен маленьких проблем, имеющих значение в совокупности.

- Аналитические решения живут на границах между наборами данных. Помните банк, который объединил шесть или семь дискретных наборов данных, чтобы создать инструмент, предсказывающий появление следующего продукта? В банке поняли, что многие отношения становятся очевидными только при сравнении широко варьируемых параметров.

Банки имеют огромное количество данных, разбросанных по разным отделам. Пилотная аналитика, собирающая небольшие образцы информации, может выявить потенциал. - Циклы всегда обладают преимуществом. Банки, использующие циклы обратной связи, могут не только быстрее конкурировать на рынке, но и предложить на рынке более качественными продуктами. В конечном счете, машины учатся так же, как и мы: методом проб и ошибок.

- Вопросы дизайна. Вы хотите, чтобы люди использовали ваши новые инструменты. Красивый алгоритм заслуживает привлекательного пакета, который бросается в глаза вашим пользователям. Большинство из них не могут прочитать код или понять выход модели. Чтобы действовать в соответствии с этими соображениями, им нужны легкие и удобные информационные панели, которые помогут им принимать решения и тестировать потенциальные сценарии.

- Одной аналитики недостаточно. Практическое применение имеет важное значение. Используйте любые необходимые средства - стимулы, моделирование ролей, общение, - чтобы лица, принимающие решения, могли использовать новые инструменты.

Слишком часто лучшие в своем классе алгоритмы лежат без дела в компьютерах, потому что пользователи не доверяют тому, что они считают черным ящиком, боятся влияния, которое оно может оказать на их роли, или просто не хотят испытывать дискомфорт от изменений.

Создание аналитики подобно заправке автомобиля авиационным топливом. В конце дня, если водитель не развивает навыки, необходимые для быстрой езды, эффект пропадает даром. - Аналитика - это командный вид спорта. Навыки, необходимые банкам для работы с аналитиком, не могут быть ограничены в рамках одного сотрудника - по крайней мере пока. Ваши команды должны включать настоящих экспертов по наукам о данных, инженерии, архитектуре данных и дизайну. Ограничиться людьми, которые делают всего понемногу, не получится.

Второй элемент стратегии - набор приоритетных прецедентов и механизм для создания конвейера из них. Возможности для аналитики огромны. В тех случаях, когда банк использует эмпирические правила или что-то делается «так, как мы всегда это делали», аналитики, вероятно, могут внести улучшения.

Генеральный директор должен возглавить поиск этих проблем и помочь расставить приоритеты. Критически, в начале выбранные варианты использования не должны ограничиваться приложениями, в которых аналитика могла бы дать существенный всплеск результатов. Они должны также включать области, в которых масштаб может быть увеличен быстро, чтобы избежать «пилотной ловушки».

Большинство потенциальных вариантов использования имеют отношение к каждому банковскому бизнесу. Они включают коммерческие приложения: кросс-продажи и апсэллинг, приобретение клиентов, снижение оттока и привлечение клиентов. Рычаги улучшения бизнеса (такие как динамическое ценообразование, андеррайтинг кредитования, планирование сбытовой площади, управление доходностью и претензиями, обнаружение мошенничества, маршрутизация call-центров и планирование рабочей силы) также актуальны для большинства банков.

В то время как первые несколько вариантов использования могут быть внедрены сверху вниз, не менее важно поощрять каждого сотрудника банка становиться творческим и вносить предложения по созданию ценности. Инновационные лаборатории могут помочь ускорить этот процесс.

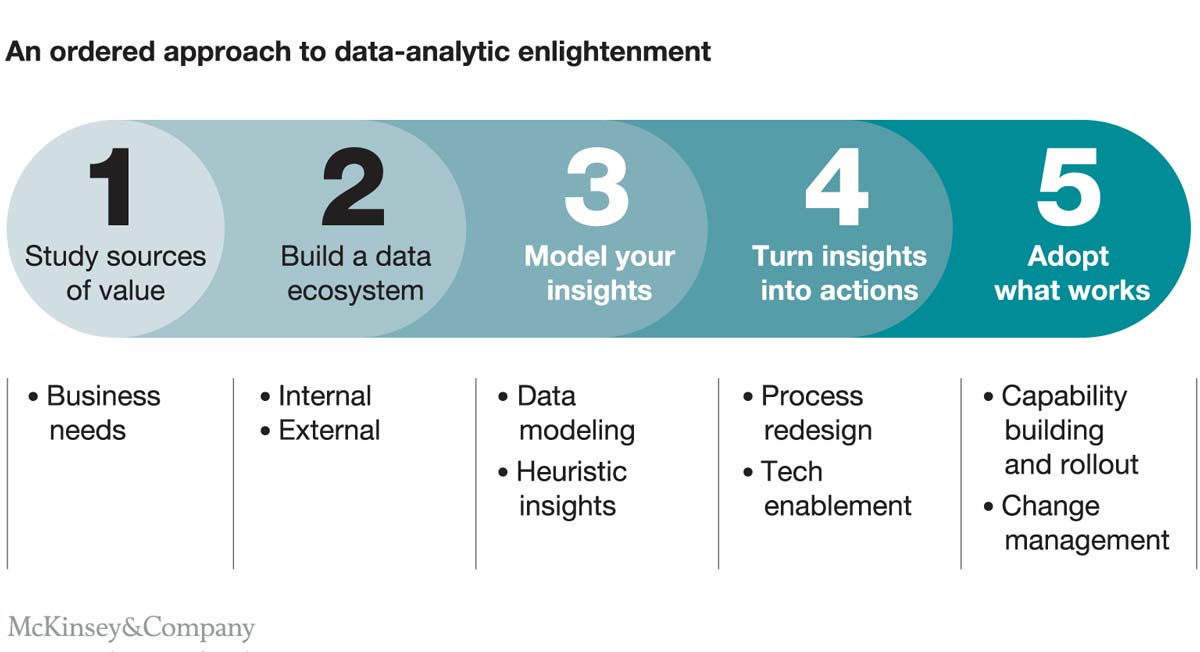

Наконец, стратегия должна изложить видение того, как банк будет использовать аналитику. Для каждого варианта использования аналитики, банк должен начать с выяснения того, какая проблема более всего воздействует на бизнес. Затем он может пройти путь из пяти шагов: определение источника ценности, идентификация метода аналитики, который будет реагировать на проблему, интеграция аналитики в рабочие процессы банка и прогнозирование будущих проблем (Иллюстрация 2).

Путь из 5 шагов по определению вариантов использования банковской аналитики

Путь из 5 шагов по определению вариантов использования банковской аналитики

Используют ли отделы продаж банков эти инструменты? Если нет, то почему? Каковы их потребности и как вы можете заставить аналитические инструменты реагировать на них? Иногда ответ включает в себя объединение идей из алгоритмов с полезными данными для менеджеров по продажам в приложении, к которому они могут подключаться в любое время.

В других случаях банку придется изменить способ развития кампаний. Наконец, во многих других случаях банку придется создать группу высокопроизводительных сотрудников-лидеров, которые будут использовать эту дисциплину и выступать в качестве образцов для подражания.

Встраивание аналитики в организацию - это не просто вопрос о том, чтобы конкретные команды использовали определенные инструменты. Исполнительный директор и ведущая команда должны сделать гораздо больше, чтобы четко дать понять остальным, что аналитика важна для банка.

Будут важны классические шаги по успешному управлению изменениями: роль моделирования нового поведения, ясно объясняющего, почему необходимы изменения, наращивание навыков бизнеса и укрепление приверженности банка с помощью формальных механизмов (таких как стимулы).

Мощная аналитическая сеть

Предприятиям понадобится помощь в разработке аналитических систем, создании приложений, эксплуатирующих их, а также в содействии внедрению. Банки хотят создать центральную команду, которая поддерживает эти потребности. Но последнее, что они должны сделать, это построить еще один закрытый "бункер".

Аналитика требуют сетевой структуры, своего рода нервной системы. Более того, банки должны иметь открытые каналы и обеспечить доступностью, чтобы свободно анализировать информацию на всех предприятиях. Аналитическому центру передового опыта, позвоночнику такой системы, вероятно, понадобятся некоторые или все из следующих компонентов:

- Новые роли и обязанности в управлении данными и расширенной аналитикой. Возможно, наиболее важная роль принадлежит руководителю отдела данных, ответственному не только за стратегию аналитики и ее интеграцию в бизнес-единицы, но также за определение ролей и обязанностей управления данными, контроль качества данных и обеспечение соответствия нормативным требованиям.

- Имитационные каналы, такие как инновационные лаборатории, приближают аналитику к пользователям.

- Глубокий конвейер талантливых аналитиков в ходе нашего недавнего опроса был назван одним из главных приоритетов 60% банков. Банки обычно должны начинать с небольших групп ученых, которые могут работать с внешними партнерами, чтобы поглотить необходимые компетенции и навыки, а затем постепенно наращивать их.

- Четкий план управления с сильным центром передового опыта (возглавляемый главным специалистом по данным) и четко определенные обязанности по управлению и качеству данных.

- «Золотой стандарт» процессов управления данными, который определяет четкую отчетность, поддерживает качество данных и управляет метаданными, жизненным циклом данных и элементами управления.

- Пуленепробиваемые элементы управления качеством данных, начиная с самого начала жизненного цикла данных. Они должны быть автоматизированы там, где это возможно, и контролироваться набором ключевых показателей качества, чтобы предприятия отвечали за сбор необходимых данных.

Более 90% из 50 крупнейших банков мира используют расширенную аналитику. Большинство из них имеют одноразовые успехи, которые не масштабируются. Тем не менее, появляются лидеры. Такие банки инвестируют в таланты через выпускные программы.

Они сотрудничают с фирмами, которые специализируются на аналитике делают стратегические инвестиции в поддержку своих аналитических возможностей. Через пару лет эти лидеры могут получить критическое преимущество. Куда бы они не направились, другие должны следовать за ними - и чем быстрее, тем лучше, потому что успех, как ничто другое, приходит благодаря практическому опыту.