Сможет ли корпоративная Америка справиться со своим громадным долгом?

Быстрый рост затрат на заимствование в США привел к значительному числу дефолтов по долгу в $13 млрд., но компании находят новые способы выживания.

Экономика США способна расти намного быстрее, чем прогнозировали пессимисты, но для юристов по банкротствам бизнес по-прежнему остается оживленным. «Все действительно ускорилось», - говорит Томас Лаурия, глава направления реструктуризации в White & Case. Его команда на пути к рекордным доходам в этом году.

Тем временем хедж-фонды ищут будущие возможности в перепродаже долга по стоимости значительно ниже номинала, так как компании-должники вынуждены проводить финансовую реструктуризацию. Покупатели этого долга могут получить большую выгоду, если компания сможет восстановиться.

«Это будет скорее рынок покупателя долга», - предсказывает Майк Скотт, руководитель глобальных высокодоходных и кредитных возможностей в Man Group GLG.

Такая деятельность является признаком того, что новая эра высоких затрат на заимствование начинает давить на корпоративную Америку, чьи совокупные заимствования в настоящее время составляют $13 трлн., согласно данным ФРС. Компании, которые привыкли к дешевым кредитам за более чем десятилетие ультранизких процентных ставок, теперь должны приспособиться к миру, где финансирование стоит дороже.

Гораздо дороже.

С марта 2022 года ФРС повысил процентные ставки с почти нулевых значений до диапазона от 5,25% до 5,5%. Европейский центральный банк (ЕЦБ), Банк Англии и другие ключевые центробанки последовали их примеру.

Несмотря на то, что ФРС и Банк Англии удерживали высокие ставки, новости последней недели предполагают, что цикл процентных ставок может достигнуть пика, и многие ожидают, что затраты на заимствование останутся высокими в дальнейшем.

Если это так, то многие компаний должны будут либо погасить свои кредиты, либо рефинансировать их по значительно более высокой цене. В ближайшие пять лет должно быть погашено более $3 трлн. корпоративного долга.

«Так много компаний получили большую выгоду от нулевой стоимости капитала», - говорит Грег Петерс, главный инвестиционный директор PGIM, - «Как следствие, это привело к кризисной среде с дефолтами сверх нормального уровня».

Помимо повышения финансовых затрат, более высокие ставки могут также ослабить расходы потребителей. Инвесторы начинают беспокоиться о том, что это может вызвать волну дефолтов по долгу, что, возможно, что приведет к закрытию компаний и потере рабочих мест.

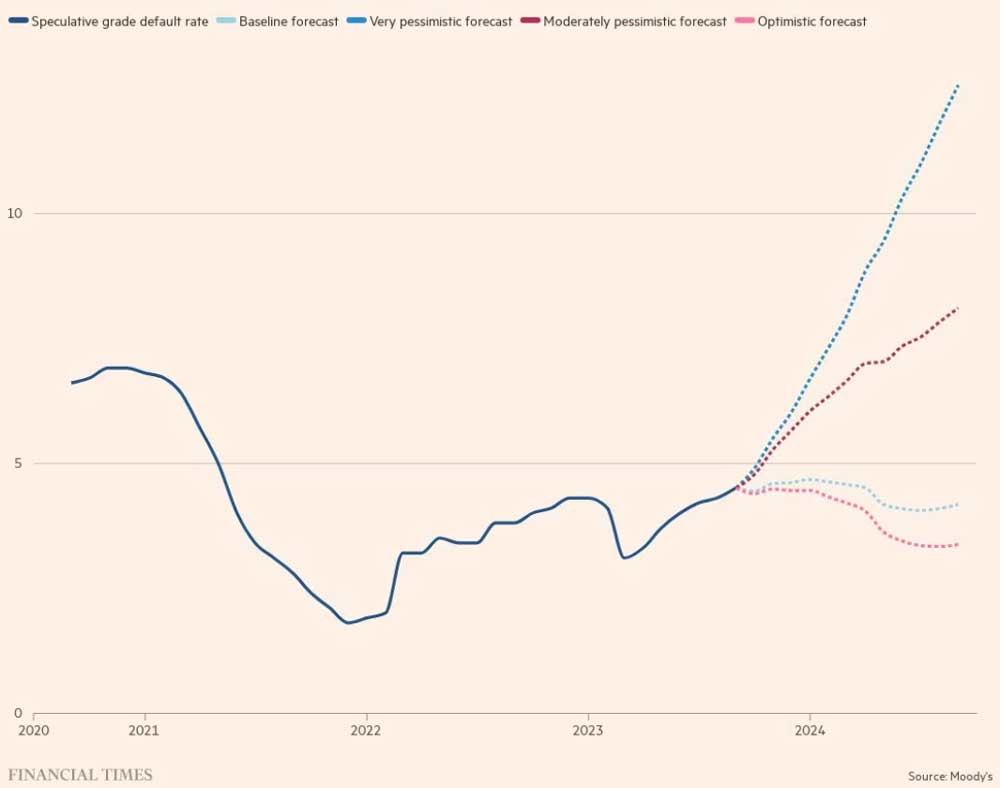

Агентство Moody's заявило, что глобальный коэффициент дефолта по наиболее рискованному долгу достиг 4,5% за год по данным на сентябрь, что выше исторического среднего значения в 4,1%.

В США этот показатель вырос до 4,9%, и жертвами дефолтов в этом году стали крупный автодилер Carvana, National CineMedia и группа QualTek. По прогнозам Moody's, коэффициент дефолта в США достигнет пика в 5,4% к январю, но если условия ухудшится, он может взлетать до 14%.

Участники рынка говорят, что до сих пор дефолты были обусловлены в основном проблемами бизнеса и отрасли.

«По большей части, более жесткая денежно-кредитная политика оказывала эффект сложного процента [проценты на проценты] на компании, которые боролись за выживание», - говорит один из старших юристов по реструктуризации.

«Они просто не успели восстановиться с точки зрения эффективности бизнеса и прибыльности - и теперь на них давит бремя процентов... это приводит к сильному давлению на ликвидность».

Эти дефолты уже оказали резкое влияние на рынок труда. В апреле ритейлер Bed Bath & Beyond с 52-летней историей, наконец, объявил о банкротстве после рефинансирования своих долгов 9 месяцев назад. Почти 500 магазинов закрылись, и 14 000 человек потеряли работу.

В ожидании роста числа дефолтов агентство Moody's расширило свой список проблемных заемщиков («B3N negative and lower») - до 240 компаний в течение третьего квартала этого года, что значительно больше по сравнению с 177 компаниями год назад.

Компании отреагировали на рост затрат на заимствование, продлив погашение своего долга, предложив дополнительное обеспечение в обмен на более низкие процентные ставки или использовав новые источники заимствования, такие как рынок частных долгов.

Те, кто столкнулся с проблемами и хотел избежать банкротства, искали возможность выиграть больше времени для реструктуризации.

Но длительный период вялого спроса и повышенных затрат на финансирование все еще может стать проблемой для многих. «Процентные ставки кусаются все сильнее и сильнее, и несут с собой более серьезные последствия», - говорит Торстен Слок, главный экономист инвестиционной фирмы Apollo.

«Наиболее сильно закредитованные компании окажутся наиболее уязвимыми».

Опасения множатся.

Если раньше давление на корпоративных заемщиков не было достаточно высоким, то в прошлом месяце доходность 10-летних гособлигаций США превысила 5% впервые с 2007 года.

По данным Ice BofA, средние расходы на финансирование для рынка высококачественных облигаций (т.е. облигаций инвестиционного уровня) общим объемом $8,6 трлн. в настоящее время превышают 6%. Несмотря на то, что в конце 2020 года эта ставка была в три раза меньше и составляла 2%, участники рынка относительно оптимистичны в отношении устойчивости этих высококачественных компаний.

«У них меньший долговой портфель по сравнению с их общей капитализацией. Они меньше закредитованы», - говорит Морин О'Коннор, руководитель долгового синдиката Wells Fargo.

Еще больше опасений по поводу сокращения числа заемщиков, заслуживающих кредитования на рынке облигаций неинвестиционного класса (т.е., так называемых «мусорных облигаций») объемом $1,3 трлн. Купоны по этим облигациям теперь составляют в среднем 9,4%, что более чем вдвое выше их минимума на конец 2021 года.

Аналогичная картина и в Европе.

Доходность корпоративных облигаций резко возросла.

«Когда процентные ставки составляют 1% или 2%, вы можете принять на себя много долга, и можете позволить себе долговые услуги», - говорит Лаурия из White & Case, - «Но когда они поднимаются до 5%, 6%, 7%, 8%, 9%, 10%, все становится гораздо сложнее».

Доходность облигаций в таких условиях весьма привлекательна для инвесторов, после многих лет скудной доходности, но она является бременем для небольших компаний. Недавний опрос Национальной федерации независимых предприятий показал, что в сентябре американские компании с малой капитализацией выплачивали почти 10% по краткосрочным кредитам, что значительно выше минимума в 4,1% в середине 2020 года.

Более высокие ставки положили конец сделкам с обратным выкупом долга и сделали рефинансирование непогашенного долга более сложным. Компании с долгом ниже инвестиционного уровня несут больший кредитный риск, что отражается в более высоких процентных затратах на обслуживание долга. В течение следующих 5 лет подлежит погашению почти $570 млрд. такого долга.

Примерно половина этого рынка оценивается с рейтингом BB или эквивалентным. Это самый высокий рейтинг за пределами инвестиционного уровня, поэтому Петерс из PGIM считает, что так называемые мусорные облигации «в наши дни гораздо менее мусорные».

«Компании с высокой долговой нагрузкой переместились с рынка высокодоходных облигаций на рынок высокорисковых кредитов и рынки частного капитала»,-добавляет он.

Именно эти рынки наиболее проблемные. Высокорисковые кредиты (leveraged loans), как правило, выдают компаниям с высокой долговой и низкими кредитными рейтингами. Купоны таких компаний растут и снижаются в зависимости от изменения базовых процентных ставок.

Высокорисковые кредиты быстро обрели популярность в эпоху дешевых денег, став основой для финансирования рискованных заемщиков и сделок выкупа долга. Рынок высокорисковых кредитов объемом в $1,4 трлн. в настоящее время стоит немного больше, чем рынок высокодоходных облигаций, и составляет большую часть долга неинвестиционного уровня, срок погашения которого наступает в ближайшие 5 лет.

Но по мере того, как ФРС поднимала ставки, эмитенты долга почувствовали боль от роста стоимости заимствования гораздо быстрее, чем их коллеги на рынке облигаций с фиксированным доходом, и предупреждающие сигналы о неспособности эмитентов обслуживать свои долги уже мигают.

Денежное покрытие выплаты процентов по новым кредитам упало до 3,16 раз к концу третьего квартала. Это самый низкий уровень с 2007 года по сравнению с предыдущими полными годами. Покрытие процентов также снизилось для существующих кредитов.

Данные PitchBook LCD показывают, что прибыль не растет достаточно быстро, чтобы покрыть рост затрат на заимствование.

Высокорисковые кредиты в основном выкупаются для объединения в производные ценные бумаги - так называемые обеспеченные долговые обязательства (CLO, collateralized loan obligation / CDO, collateralized debt obligation). Финансовые компании, которые специализируются на этом, выкупают высокорисковые кредиты и продают их в качестве инвестиционных продуктов, охватывающих различные кредитные рейтинги.

Но они не могут удерживать большие суммы долга с очень высоким риском, например, с рейтингом CCC или ниже. Понижение до такого рейтинга может вызвать процесс, который сокращает денежные потоки до самого низкого уровня.

В этом году многие CLO также выходят из своих так называемых «периодов реинвестирования» (сроков, в течение которых они могут купить новый долг), что потенциально еще больше сокращает спрос на высокорисковые кредиты.

Инвесторы и аналитики ожидают, что более высокие ставки будут выявлять предприятия, чьи основные слабости были замаскированы легким доступом к дешевым деньгам.

«Мы видим немало компаний, которые используют очень большой финансовый леверидж [отношение долга к собственному капиталу], и их контрагенты обеспокоены способностью рефинансировать этот долг по мере наступления срока погашения», - говорит Лаурия.

Петерс из PGIM ожидает «дарвинистского процесса естественного отбора», а не «катастрофической ситуации». Но Слок из Apollo считает, что несколько громких дефолтов могут оказать огромное влияние. «Если процентные ставки останутся на высоком уровне в течение следующих 9 месяцев, компании из индекса высокодоходных ценных бумаг начнут подвергаться риску дефолта», - говорит он.

«Люди начинают анализировать кредитные показатели схожих компаний и задавать трудные вопросы».

Самые рискованные заемщики (с рейтингом CCC и ниже) - на рынке высокодоходных облигаций уже выплачивают на 10 полных процентных пунктов больше, чем гособлигации сопоставимого срока погашения, что более чем вдвое превышает средний спред для всего рынка высокодоходных облигаций, который составляет чуть более 4 пунктов.

Компании из сферы услуг, потребительских товаров и здравоохранения доминировали в реестре B3N Moody’s. Медицинские компании уже пострадали от более низких ставок страхового возмещения и растущих затрат на персонал, и многие теперь вынуждены получать поддержку от управляющих фондов прямых инвестиций, которые ранее обременили их заимствованиями, когда долг был дешевым.

Только в этом месяце, например, компания Air Methods, специализирующаяся на вертолетной скорой помощи, объявила о банкротстве, сославшись на «неустойчивую» долговую нагрузку и «нагрузку, вызванную ужесточением финансовых рынков».

Реакция заемщиков.

Многие корпоративные казначеи воспользовались дешевыми деньгами, когда ставки были низкими, чтобы отсрочить погашения долга, обеспечив себе передышку перед наступлением более жесткой среды финансирования.

В течение 2021 года, когда тенденции по процентным ставкам начали меняться, был безумный рост заимствования за счет эмиссии семилетних облигаций, в результате чего погашение большого объема долга теперь приходится на 2028 год, и этот объем увеличивается с каждым годом.

На рынке кредитов заметна тенденция к рефинансированию несколькими траншами в одном соглашении, при этом наступление срока погашения первого транша может означать, что сроки погашения сместятся вперед, а риски рефинансирования увеличатся, согласно Moody's.

Участники рынка согласны с тем, что многие компании выживут в более жестких условиях кредитования. Это мнение отражается в премии, выплачиваемой по высокодоходным облигациям в США и Европе, относительно эквивалентных гособлигаций. Так называемый спред сейчас меньше, чем в начале текущего года, как в США, так и в Европе.

Андрзеж Скиба, руководитель направления в RBC Global Asset Management, предсказывает «довольно доброкачественный цикл дефолта» для американских мусорных облигаций, отчасти потому, что многие компании «старой экономики», которые боролись за выживание несколько лет назад, решили реструктурировать долг в 2020 году.

Компании, которым предстоит рефинансирование, уже продемонстрировали изобретательность в использовании влияния более высоких процентных ставок. Некоторые эмитенты ценных бумаг с высокой доходностью пообещали обеспечение, предоставив кредиторам большую безопасность за счет залога активов или денежных потоков в обмен на более низкую стоимость заимствования.

Те, кто заимствовал по низким ставкам, также пытались отодвинуть сроки погашения. «В сентябре было много «поправок и доп. соглашений» по кредитам», - говорит Ник Крамер из S&P Global Ratings, - «но не обязательно много дефолтов».

Но креативная финансовая инженерия также изменила характер дефолтов. Многие заемщики в настоящее время выбирают так называемые «проблемные обмены» (distressed exchanges), т.е. соглашения, согласно которым кредиторы получают активы стоимостью ниже номинала облигаций или кредитов, а не прибегают к дорогостоящим процедурам банкротства.

«Если мы посмотрим на первые три квартала этого года, то увидим, что проблемные обмены составляют примерно две трети всех корпоративных дефолтов в США», - говорит Джулия Чурсин, старший аналитик Moody's. Она добавляет, что «большинство из них, 78%, были сделаны компаниями, контролируемыми фондами частного капитала».

Проблемные обмены могут быть более привлекательными для фондов частного капитала (фондов прямых инвестиций), потому что они часто делают капитал управляемой компании менее ослабленным. Но несколько недавних проблемных обменов подтолкнули компании к еще одном дефолту.

Исторически, половина всех эмитентов, которые выбрали проблемный обмен, в итоге заканчивали другой реструктуризацией или, как Bed Bath & Beyond и поставщик медицинских услуг Envision объявили о банкротстве. «Будь то еще один проблемный обмен или банкротство, это по-прежнему весьма выгодно для инвесторов», - добавляет она.

Публичные рынки, на которых можно торговать долгами, не единственный вариант для компаний, пытающихся рефинансировать долг или просто избежать дефолта. Рынок частных кредитов (прямых инвестиций), которые специализированные фирмы предоставляют непосредственно заемщикам (т.е. напрямую), продемонстрировали взрывной рост по объему. В начале этого года UBS оценила его в $1,55 трлн., что значительно выше $1 трлн. в 2019 году.

В течение этого года различные компании, начиная от технологической компании Hyland Software до производителя обуви Cole Haan, рефинансировали свой долг с помощью новых кредитов от фондов частного капитала.

По словам аналитиков и инвесторов, переговоры лишь с несколькими кредиторами, а не с большим синдикатом могут проходить быстрее, проще и принести большую уверенность в том, что сделка будет завершена.

Но если компания-заемщик не сможет восстановиться, ее судьба останется в руках той же маленькой группы кредиторов, а не большой группы инвесторов. Такая ситуация может ограничить возможности, все еще доступные для проблемного заемщика.

Стандарты кредитования так же, как правило, более требовательны к таким заемщикам, так как компании, финансируемые частным капиталом, «все еще имеют дело с той же макросредой, что и остальные», отмечает Крамер из S & P. И без общедоступного ценообразования, инвесторам трудно отслеживать стресс на рынке частных кредитов.

По мнению Скиба из Bluebay «часы тикают» как для рынка высокорисковых кредитов, так и для рынка частных кредитов. «Один или два пожара» в портфеле еще можно выдержать, но массовые проблемы могут легко привести к ситуации, когда инвестор «просто не сможет вливать капитал в проблемные компании своего портфеля налево и направо».

«Именно тогда у вас возникают дефолты. Именно тогда у вас взлетает коэффициент дефолтов».