Как экстраполировать кривую доходности для оценки нерыночной облигации?

Иногда бухгалтерам приходится работать с рыночными графиками и ставками, особенно в свете последних изменений в МСФО. Рассмотрим, как можно экстраполировать кривую доходности для оценки нерыночной облигации по справедливой стоимости.

Представим, что вам необходимо сделать оценку корпоративных облигаций на конец года в соответствии с МСФО (IFRS) 9 по справедливой стоимости (FV). Если ни одна из этих облигаций не продается на открытом рынке, то поиск рыночных данных не решит проблему.

Один из вариантов решения проблемы - аутсорсинг оценки этих облигаций у довольно дорогостоящего эксперта по оценке. Однако в нынешних финансовых реалиях все сокращают расходы, поэтому, руководство финансовых служб часто приходит к вопросам:

- Можно ли сделать это как-то самим?

- Есть ли простой метод оценки доходности облигаций, который можно выполнить с помощью простых средств, без дорогостоящего программного обеспечения - только с тем, что у нас уже есть?

В этом случае нужна экстраполяция кривой доходности. Это метод быстрый, простой, его без труда можно выполнить в Excel, и результат (если он правильный) будет положительно принят большинством аудиторов.

Можно возразить, что существуют более точные методы оценки или ценообразования при учете облигаций, такие как безарбитражная цена, относительная цена и многие другие. Это все верно, тем не менее для бухгалтера этот метод, по крайней мере, так же хорош, как и другие, - поскольку она/он может обосновать свой выбор базовой информации для кривой доходности.

Что такое кривая доходности?

Кривая доходности - это просто соотношение между числом лет до погашения и доходностью к погашению определенной облигации.

Число лет до погашения ('years-to-maturity') - это оставшийся срок до погашения облигации, выраженный в годах. На кривой доходности он представляет ось X.

Доходность к погашению (YTM, от англ. 'yield to maturity') представляет собой фактическую процентную ставку, по которой облигации приносят доход с текущего момента до окончательной даты их погашения.

YTM зависит от:

- купона облигации (регулярные номинальные процентные платежи эмитентом облигации),

- текущей рыночной цены облигации (или ваших текущих инвестиций в приобретение этой облигации),

- цены погашения облигации (по ее номинальной доходности или какой-либо другой сумме) и, конечно,

- оставшегося срока до погашения.

Проще говоря, доходность к погашению - это внутренняя норма доходности облигации по текущей рыночной цене и ее расчет схож с финансовым показателем IRR.

На кривой доходности YTM представляет собой ось Y.

Для получения кривой доходности вам нужны данные не менее двух пар данных для осей X и Y, но, конечно, большее число данных дает вам более точную кривую доходности.

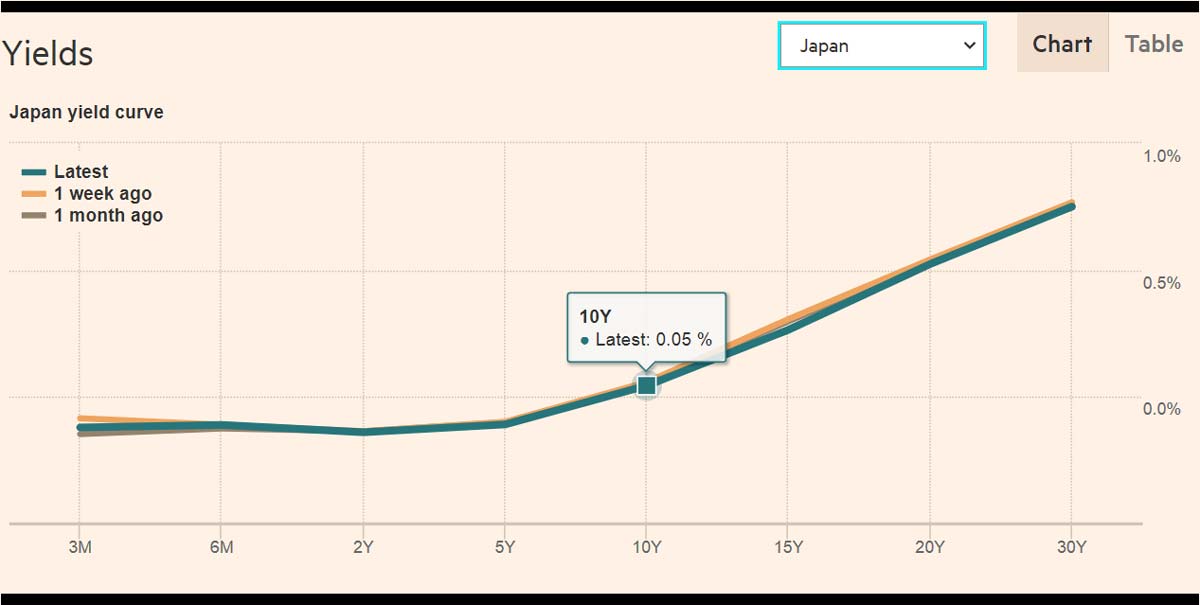

Типичная кривая доходности будет выглядеть следующим образом:

Кривая доходности государственных облигаций Японии, 2018 (Financial Times).

Кривая доходности государственных облигаций Японии, 2018 (Financial Times).

Как вы можете видеть, она наклоняется вверх. Что это значит? Это означает, что более короткая облигация (т.е. с более коротким сроком погашения) имеет более низкую доходность или реальную ставку процента интерес ('real interest') и наоборот.

Обычно это нормально, потому что более длительные сроки погашения обычно несут больше кредитных рисков, больше инфляционных рисков и т. д. И поэтому инвесторы требуют более высокой доходности.

Иногда кривая доходности наклоняется вниз. В этом случае она называется инвертированной кривой доходности ('inverted yield curve') и может быть признаком рецессии.

Иногда кривая доходности может иметь плоскую форму. В таком случае рынок просто не знает, что думать, поскольку нет никакой разницы между доходами от краткосрочных и долгосрочных ценных бумаг, а рыночные ожидания просто сбивают с толку.

Как определить рыночную цену облигации по кривой доходности?

Кривая доходности представляет собой определенную трендовую линию зависимости между годами до погашения и доходностью к погашению и составлена на основе данных о нескольких или многих разных облигациях с разным числом лет до погашения, разными рыночными ценами и т. д.

Помните это линия тренда, поэтому, если вы берете какую-либо отдельную пару данных и пытаетесь добавить ее на кривую, она не обязательно может лежать на кривой, а оказаться где-то рядом.

Для оценки облигации мы предполагаем, что:

связь между годами к погашению и доходностью к погашению вашей конкретной облигации копирует линию тренда для облигаций с доступными рыночными данными.

Или, другими словами, мы предполагаем, что ваша облигация находится на кривой доходности.

Опираясь на это, если вы можете нарисовать (экстраполировать) кривую доходности облигаций с доступными рыночными данными на определенную дату. Имея эту кривую вы можете легко получить доходность к погашению для любой облигации, не имея фактических рыночных данных на эту дату.

Вы просто ищете на своей кривой доходность к погашению для определенного срока погашения. После того, как вы определили доходность к погашению, число лет до погашения, купон, цену погашения и другую необходимую информацию, вы можете определить расчетную рыночную цену облигации или приемлемую справедливую стоимость на дату отчетного периода.

Это выглядит просто. Но есть несколько вещей, которым нужно уделить внимание. Разложим весь процесс на несколько шагов.

1. Найдите соответствующие рыночные данные.

Это особенно важно и очень субъективно, потому что, чтобы нарисовать соответствующую кривую доходности, вы должны выбрать определенные облигации. Но какие именно облигации?

В общем, вы должны выбрать облигации с самыми близкими возможными характеристиками к той облигации, которую вы оцениваете. Это означает, что вам нужны облигации из аналогичной отрасли или страны, чтобы их рыночные данные отражали риски, схожие с вашей облигацией.

В то же время вы должны подготовить хорошее обоснование своего выбора - на всякий случай, для очень добросовестных аудиторов.

2. Рассчитайте доходность к погашению для выбранных рыночных облигаций.

Биржевые сайты обычно содержат информацию о текущей рыночной цене облигации (или на указанную дату закрытия), купоне, дате погашения и цене погашения. Иногда они также содержат информацию о доходности к погашению, но не всегда.

Если нет, вы должны вычислить YTM самостоятельно, используя соответствующую формулу Еxcel «YIELD» или «ДОХОД» в русской версии. Просто введите в нее собранные данные:

- Settlement (дата_согл): Дата, на которую выполняется расчет

- Maturity (дата_вступл_в_силу): Дата погашения облигации

- Rate (ставка): Купон

- Pr (цена): Текущая цена

- Redemption (погашение): Цена погашения

- Frequency (частота): Число купонных выплат в год

В Excel также есть более подробная справка по этой функции.

3. Нарисуйте кривую доходности.

Вам нужно составить заготовку таблицы, в которую вы будете вводить данные выбранных облигаций, включающие пары данных: число лет до погашения и доходность к погашению. Т.е. это самая обычная таблица с двумя рядами значений.

Используя ее, создайте стандартными средствами Excel график, где

- ось X = годы до погашения и

- ось Y = доходность к погашению.

Excel также может добавить линию тренда к вашему графику вместе с математической формулой, выражающей связь линии тренда. Эта формула именно то, что вам нужно.

4. Рассчитайте доходность к погашению оцениваемой облигаций.

После того как вы создали образец таблицы для расчета отношений между годами до погашения и доходностью к погашению отобранных облигаций, вы можете использовать его для расчета доходности к погашению любой облигации, которую вы хотите оценить.

Просто замените в формуле неизвестную для оцениваемой облигации YTM значениями фактических рыночных данных выбранных ценных бумаг.

5. Определите рыночную цену оцениваемой облигации.

Для последнего шага нужно использовать формулу «PRICE» или «ЦЕНА». Она использует те же параметры, что и функция «YIELD».

В этой формуле вы оцениваете рыночную цену некотируемой оцениваемой облигации на основе ее характеристик, включая ее доходность к погашению, определенную в шаге 4.

В результате вы получаете оценку справедливой стоимости некотируемой облигаций на нужную дату.

Может показаться, что это слишком сложно. Но это не так. Фактически, это вопрос грамотного поиска в интернете финансовых данных о котирующихся облигациях в сочетании с вашим опытом работы с MS Excel.