Самые важные вопросы о проведении аудита

Отношения между клиентом и аудитором очень деликатные, и иногда клиент и аудитор просто не знают, что они могут себе позволить или что говорить друг другу. Рассмотрим 3 крупнейшие проблемы, которые могут возникнуть во время аудита финансовой отчетности.

Компании очень осторожны, когда речь заходит о проверке их финансовой отчетности.

Как выстраивать отношения с аудиторами? Знают ли они все? Должны ли мы их слушать? Могут ли они заставить нас делать то, чего мы не хотим?

Рассмотрим 3 самые большие дилеммы, связанные с проведением аудита и дополнительный бонусный вопрос в конце.

Имейте в виду, что ответ на эти вопросы никогда не ясен. Нельзя однозначно ответить, да или нет, черный или белый. Жизнь полна цветов.

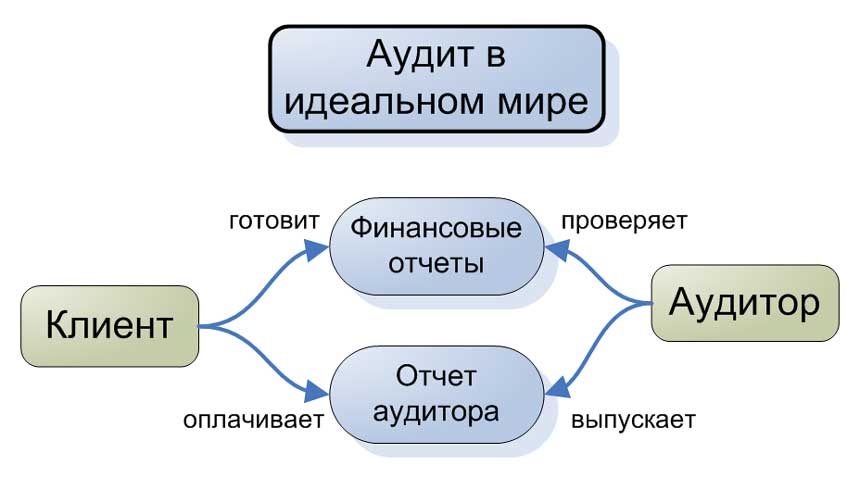

1. Может ли компания полагаться на финансовую отчетность, подготовленную собственным аудитором? Можно ли доверять этой отчетности?

Скорее всего, да, вы можете, потому что:

- Аудиторы очень умны, и они знают, что делают (в большинстве случаев);

- Они выдают свое аудиторское заключение по этим финансовым отчетам.

Но!

Аудиторы НЕ должны составлять финансовые отчеты компании, в которой они работают.

Компания сама несет ответственность за подготовку собственных финансовых отчетов. Задача аудитора - проверить их и высказать свое мнение в своем аудиторском заключении.

Проще говоря, официально аудитор не может проверять свою работу. Аудитор должен быть независимым.

Что это значит?

Вы не можете нанимать одну компанию для подготовки своей финансовой отчетности (или ведения бухгалтерского учета) и привлекать ту же компанию для аудита этих финансовых отчетов.

Но как насчет ситуации, когда аудитор делает пробный баланс и готовит отчеты о финансовом положении, совокупном доходе, движении денежных средств и т. д.?

В идеальном мире этого не должно быть. Этим должна заниматься компания, которую проверяют, а не аудитор.

Но в реальном мире это возможно.

Аудиторы не редко готовят для своих клиентов множество отчетов: о движении денежных средств, примечания к финансовым отчетам и другим компонентам финансовой отчетности.

Основные причины это заключаются в том, что:

- Аудитору нет необходимости ждать, пока клиент подготовит отчет;

- Аудитору не придется искать ошибки, различия, контрольные показатели, завуалированные числа и т. д.;

- Аудитор экономит в итоге много времени и сил.

Конечно, имя аудитора никогда не будет отображаться в финансовых отчетах в качестве «имени автора» (из-за требования к независимости), но, тем не менее, это так.

Просто всегда помните о том, что даже если аудиторы делают для вас финансовые отчеты, вы по-прежнему несете ответственность за них.

2. Может ли аудитор заставить вас отразить в учете то, чего вы не хотите?

Простой ответ - НЕТ, он НЕ МОЖЕТ.

Задача аудитора заключается не в том, чтобы заставить вас что-либо учесть, поскольку аудитор не ведет бухгалтерский учет в вашей компании.

Но!

Задача аудитора заключается в том, чтобы высказать свое мнение о том, что вы отразили в учете.

Аудитор узнает, что вы что-то учли, и он может быть по какой-то причине с вашими бухгалтерскими записями. Поэтому аудитор предлагает вам сделать корректировку ваших проводок.

В этом случае возможны 3 основных сценария:

- Вы примете предложенные аудитором корректировки и отразите их в учете. Аудитор выдаст вам положительное аудиторское заключение.

- Вы будете пытаться подтвердить данные своего учета некоторыми аргументами, дополнительной информацией, оценками, расчетами, чем угодно. Если вы достаточно удачливы и убедительны, аудитор может принять ваши аргументы и также сделать положительные выводы в своем аудиторском заключении.

- Вы отказываетесь учесть предложенные корректировки и оставляете все как есть. Аудитор выдает отрицательное заключение.

И, конечно, возможны и промежуточные сценарии.

Отражение в учете корректировок при проведении аудита.

Отражение в учете корректировок при проведении аудита.

3. Нужно ли дочерней компании нанимать того же аудитора, которого нанимает ее материнская компания?

Простой ответ - НЕТ, если этого не требуют ваши акционера или политика группы.

Но!

Это может быть более практичным и экономически эффективным с точки зрения группы.

Вполне понятно, почему местное отделение международной группы хочет выбрать местную аудиторскую фирму, а не филиал Большой четверки. Конечно, услуги компании из Большой четверки могут стоить гораздо дороже, чем услуги местного аудитора.

Однако подумайте об этом с точки зрения материнской компании.

Аудитору материнской компании необходимо аудировать консолидированную финансовую отчетность. Поэтому ему также потребуется провести аудит финансовых отчетов дочерних компаний.

На практике аудиторы часто полагаются на работу экспертов, включая других аудиторов.

Если финансовая отчетность дочерней компании проверяется одним и тем же аудитором (например, местным офисом фирмы Большой четверки), аудитор материнской компании может полагаться на результаты проверки, поскольку ее выполняет одна и та же компания, используя те же процедуры, стандарты аудита и т. д.

Однако, если финансовая отчетность дочерней компании проверяется местной фирмой, аудитору материнской необходимо решить, может ли он полагаться на этот аудит или нет.

В некоторых случаях аудитор материнской компании может принять решение о проведении собственной проверки дочерней компании, которая в итоге может быть более дорогой.

Почему? Потому что:

- Дочерняя компания оплачивает услуги местного аудитора;

- Помимо этого, материнская компания платит вознаграждение аудитору группы за повторный аудит дочерней компании.

Что можно сделать в этой ситуации?

Если вы работаете в компании, входящей в группу, и вам нужно решить, следует ли выбрать дорогого аудитора группы или более дешевого местного аудитора, подумайте о существенности этой компании в рамках группы.

Является ли местная компания достаточно большой, чтобы привести к существенной ошибке в консолидированной финансовой отчетности?

Если да, то, возможно, вам стоит нанять аудитора группы.

Но если ваша местная компания имеет незначительную долю в финансовой отчетности группы, то оставьте ее местному аудитору.

Выбор аудитора для дочерней компании.

Выбор аудитора для дочерней компании.

Мы платим за аудит. Должен ли аудитор вынести свое мнение в соответствии с нашим желанием?

На самом деле, это не шутка, и подобный вопрос не редко возникает у клиентов аудиторских компаний.

Клиент оплачивает работу аудитора, который должен изучить финансовую отчетность и выразить свое независимое мнение.

Независимое мнение НЕ означает мнение в соответствии с желаниями клиента. В этом случае оно не было бы независимым.

Это своего рода игра слов - как аудитор может быть независим от клиента, если этот клиент платит ему за работу? Насколько это отличается от налоговой проверки, которая проводится бесплатно?

Ответ на первый вопрос: это закономерный и обоснованный аргумент, и поэтому существует целый ряд правил о независимости аудитора в международных стандартах аудита. Тем не менее, ничто не идеально.

Ответ на второй вопрос: кроме выдачи аудиторского заключения, аудитор призван помочь вам. Он должен дать вам хороший совет о вашем учете. Основная же задача налоговой инспекции - налагать штрафы (за редкими исключениями).