IFRS 15 - Как учитывать выручку у агентов и принципалов по МСФО?

Иногда бизнес компании основан на посредничестве: она не отвечает за товар или предоставление услуги. В этой ситуации часто возникает вопрос, действует ли компания как агент или как принципал?

Что говорят правила МСФО?

До 1 января 2018 года применялись 2 общих стандарта МСФО, касающихся вопросов признания выручки:

- МСФО (IAS) 18 «Выручка» - старый и

- МСФО (IFRS) 15 «Выручка по договорам с покупателями» - новый.

В настоящий момент, т.е. для периодов, начинающихся 1 января 2018 года или после этой даты, вы должны применять МСФО (IFRS) 15.

Что касается отношений между агентами и принципалами, оба стандарта довольно ясны, и оба утверждают, что вы НЕ должны включать суммы, полученные от имени других компаний, в свою выручку, потому что они не увеличивают ваш капитал.

Почему?

Потому что вы оставляете себе только комиссию и передаете остальную часть дохода компании, ответственной за эту услугу, т.е. принципалу.

На первый взгляд это правило кажется довольно простым.

Но его практическое применение часто связано с трудностями, потому что иногда его чрезвычайно сложно применять. Еще одна сложность связана с правильной оценкой того, является ли компания агентом или принципалом.

В принципе,

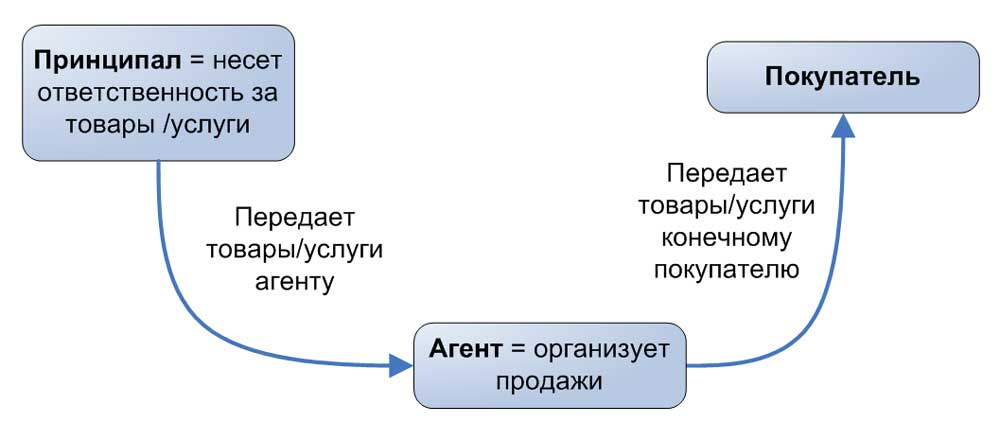

вы являетесь агентом, если ваша ответственность ограничивается организацией или посредничеством в предоставлении товаров или услуг другой стороне.

Таким образом, вы не несете ответственность за предоставление этих товаров или услуг - ее несет другая сторона.

Это можно проиллюстрировать на следующей схеме:

Схема взаимодействия принципала, агента и покупателя.

Схема взаимодействия принципала, агента и покупателя.

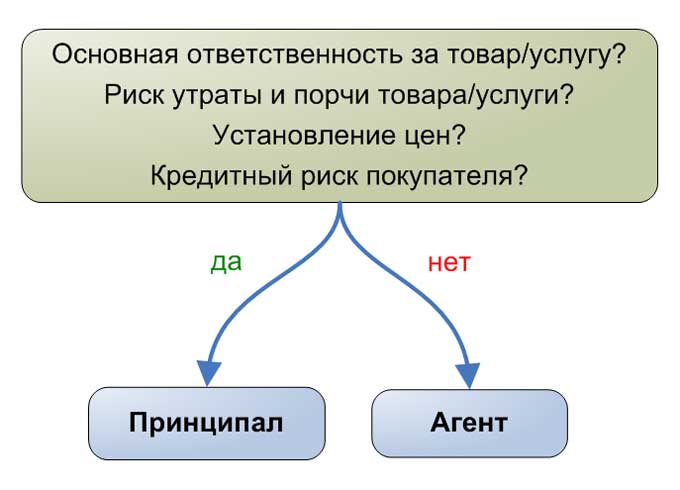

МСФО (IFRS) 15 содержит руководство, которое вы можете использовать для определения того, являетесь ли вы агентом или принципалом.

[см. параграфы IFRS 15.B34 - B38]

Если коротко (но не исчерпывающе) резюмировать это руководство, вы действуете в качестве принципала, когда:

- Вы несете ответственность за предоставление товаров/услуг.

Таким образом, вы гарантируете качество товара/услуги, и именно вы отвечаете за гарантийный ремонт, любые обновления/модификации или сервисное обслуживание. - Вы несете риски утраты и порчи имущества.

Например, если ваши товары хранятся на каком-то складе, а взломщики похищают его, это ваши убытки, даже несмотря на то, что товар хранится на складе другой компании.

Или, когда вы несете убытки из-за непроданных и устаревших запасов. - Именно вы устанавливаете цены на товары/услуги.

Если вы можете влиять или устанавливать цену товаров/услуг, прямо или косвенно, то это означает, что вы являетесь принципалом.

МСФО (IFRS) 15 также упоминает о том, что агент получает вознаграждение в виде комиссии.

Индикаторы определения агента и принципала по IFRS 15.

Индикаторы определения агента и принципала по IFRS 15.

Подчеркнем, что это просто индикаторы, и они могут выполняться отдельно или в сочетании.

Иногда один из них выполняется, а другой не выполняется - в подобной ситуации вы должны тщательно обдумать, были ли переданы покупателю значительные риски и выгоды, связанные с правом собственности на актив (товар/услугу).

Это не так просто, и на самом деле может случиться так, что 2 почти одинаковые операции будут учитываться по-разному.

Рассмотрим несколько примеров для иллюстрации.

Пример №1. Учет продажи товаров у агента и принципала.

Компания ABC - это магазин, в котором продаются новые и подержанные велосипеды. У магазина есть две основные процедуры продаж:

1. Продажа новых велосипедов.

Компания ABC покупает новые велосипеды у производителей. После покупки велосипеды доставляются на склад или в магазин и предлагаются конечным покупателям.

Как правило, ABC платит за эти велосипеды поставщикам в течение 30 дней с момента поставки.

Велосипеды остаются в магазине или на складе, пока не будут проданы. Поскольку стоимость этих запасов довольно высока, ABC оформила страховой полис для покрытия всех рисков, связанных со складским хранением.

Компания ABC устанавливает цены на новые велосипеды и принимает решения о скидках и рекламных акциях.

Новые велосипеды поставляются с 2-летней гарантией на основные детали. Гарантийный ремонт выполняет производитель, но компания ABC обслуживание конечного покупателя и оказывает послепродажную поддержку.

2. Продажа подержанных велосипедов.

Компания ABC получает подержанные велосипеды от их предыдущих владельцев (назовем их «продавцами»). Продавец приносит велосипед в магазин ABC и оставляет его там на комиссию, чтобы магазин предложил его посетителям. В этот момент продавец не получает оплату.

Продажные цены на подержанные велосипеды обычно устанавливаются продавцом, но магазин имеет право корректировать цену по заранее утвержденному коэффициенту, и продавец должен быть проинформирован о корректировке.

Когда ABC продает велосипед новому владельцу, он сообщает продавцу об этой продаже. Продавец посещает магазин и получает 90% дохода от продажи его подержанного велосипеда (оставшиеся 10% достаются компании ABC).

Если велосипед не продается в течение 180 дней, продавец должен забрать его из магазина ABC.

Подержанные велосипеды покрываются тем же страховым полисом, что и новые велосипеды. Продавцы не платят страховые взносы - они включается в комиссию (10% от продажной цены).

На подержанные велосипеды не распространяется гарантия.

Как ABC признает доходы от продаж новых и подержанных велосипедов?

Учет продажи новых велосипедов.

Теперь мы должны оценить критерии, чтобы определить, действует ли ABC как агент или принципал.

Основной вопрос здесь заключается в том, были ли переданы ABC все или, по крайней мере, большинство рисков и выгод от владения новыми велосипедами. Рассмотрим вопрос о переходе контроля над товаром/услугой в соответствии МСФО (IFRS) 15.

Кажется, что ABC действует как принципал, потому что:

- Риск утраты и порчи товара четко связан с ABC - если что-то происходит с велосипедами, это убыток ABC. Вот почему ABC оформила страховой полис.

- Производители больше не имеют контроля над новыми велосипедами, так как ABC устанавливает цены, предоставляет постпродажное обслуживание и т. д.

При этом, производители выполняют гарантийный ремонт и для этой цели они, вероятно, признают в учете некоторые резервы, основанные на прошлых статистических данных, но это означает только то, что производители по-прежнему несут незначительные риски. Это НЕ означает, что производители сохраняли контроль над велосипедами. - Кредитный риск покупателя здесь, вероятно, нет смысла обсуждать, так как мы можем разумно предположить, что конечные покупатели платят за велосипеды сразу же, когда забирают их из магазина.

Вывод: ABC признает выручку от продажи велосипедов в валовых суммах возмещения, поскольку она выступает в качестве принципала.

Допустим, ABC купила новый велосипед у производителя за 100 д.е. и продала его за 130 д.е.

Бухгалтерская проводка:

Дебет. Денежные средства:

130 д.е.

Кредит. Выручка:

130 д.е.

Кроме того, ABC должна признать себестоимость проданных товаров:

Дебет. Себестоимость продаж:

100 д.е.

Кредит. Запасы:

100 д.е.

Учет продажи подержанных велосипедов.

С подержанными велосипедами все по-другому, потому что ясно, что не все риски и выгоды от владения/контроля были передаются ABC, когда продавец приносит свой велосипед в магазин на комиссию.

Оценим критерии агента / принципала для этой ситуации:

- Здесь сложно определенно сказать, кто несет ответственность за проданный товар, поскольку на товар нет гарантии и сервисного обслуживания, но мы можем предположить, что ABC не будет нести никакой ответственности (конечно, на практике, этот вопрос необходимо изучить).

- Риск утери/порчи товара несут продавцы. Причина этого в том, что велосипеды возвращаются продавцам, если они были не проданы. Кроме того, велосипеды застрахованы, но продавцы компенсируют стоимость этой страховки в составе комиссионного вознаграждения ABC.

- Продавцы устанавливают цены.

- Опять же, кредитный риск покупателей здесь нет смысла обсуждать, поскольку покупатели рассчитываются сразу.

Вывод: ABC учитывает продажу подержанных велосипедов в чистых суммах возмещения, так как она действует как агент.

Предположим, что подержанный велосипед был продан за 100 д.е. конечному потребителю, а ABC заплатила 90 д.е. продавцу и оставила 10 д.е. себе.

Бухгалтерская проводка:

Дебет. Денежные средства:

100 д.е.

Кредит. Кредиторская задолженность перед продавцами:

90 д.е.

Кредит. Выручка от комиссии:

10 д.е.

Пример №2. Учет продажи услуг у агента и принципала.

Основной деятельностью компании ABC является продажа музыкальных треков исполнителей через Интернет (если вы хотите скачать песню исполнителя, вы оплачиваете эту услугу ABC и скачиваете трек с сайта ABC).

Договоренность между исполнителем (автором трека) и компанией ABC заключается в том, что, когда конечный потребитель загружает песню за 1 д.е., автор получает 0.60 д.е., а компания ABC оставляет себе 0.40 д.е.

Как компания ABC учитывает свою выручку?

Добавим к этому еще один вопрос: изменится ли ситуация, если ABC будет платить авторам за сочинение и запись музыкальных треков с передачей исключительных прав компании ABC?

Это типичный вопрос для некоторых интернет-компаний и операторов связи, которые продают множество приложений, музыки и других файлов за ежемесячную абонентскую плату.

Как это учитывать?

Это зависит от обстоятельств конкретной операции. И здесь мы также должны оценить критерии агента/принципала, чтобы сделать соответствующий вывод.

Риск утери/порчи не подлежит сомнению в отношении услуг, а кредитный риск покупателей будет низким, так как фактически покупатели обычно предварительно вносят ежемесячную плату, прежде чем скачать музыкальный трек.

Поэтому здесь нужно сосредоточиться на двух вещах:

- Кто несет основную ответственность за предоставление услуг клиенту? Или кто несет ответственность за то, что услуга оказывается должным образом или нужна клиенту?

- Кто устанавливает цены?

Ответ зависит от того, что представляет собой музыкальный контент.

Если ABC продает музыку, созданную независимыми авторами, и эти треки доступны в другом месте, то ABC - это только платформа для распространения этих треков, и не обладает авторскими правами на распространяемый контент.

Другими словами, ABC не несет основную ответственность за эти услуги и несет ответственность только за их доставку покупателю.

В этом случае ABC будет учитывать выручку на чистой основе (действуя как агент):

Дебет. Денежные средства:

1 д.е.

Кредит. Кредиторская задолженность перед автором:

0.60 д.е.

Кредит. Выручка от продажи музыкального контента (комиссионные):

0.40 д.е.

Если ABC продает музыку или другие файлы, созданные исключительно для ABC другими авторами, и эти авторские продукты недоступны в другом месте, тогда это учитывается по-другому.

В этом случае ABC должен учитывать выручку на валовой основе (действуя в качестве принципала):

Дебет. Денежные средства:

1 д.е.

Кредит. Выручка от продажи музыкального контента:

1 д.е.

В этом случае вознаграждение авторов учитывается в соответствии с соглашением с ними. Например, как фиксированная плата за создание песни или как процент от продаж (комиссия), аналогично тому, как показано в примере с подержанными велосипедами.

Почему валовая (англ. 'gross basis') и чистая основа (англ. 'net basis') имеет такое значение?

Вы можете спросить: почему на заботит то, является ли сумма возмещения валовой или чистой? Влияние на прибыль или убыток остается неизменным!

Вы правы, эффект на прибыли и убытки тот же. Однако это имеет большое значение из-за других финансовых проблем и показателей. Это влияет на:

- финансовые показатели операционной эффективности;

- банковские ковенанты (договорные условия), зависящие от показателей выручки;

- вознаграждение руководства и персонала, которое рассчитывается на основе торговой выручки; и и так далее.