Признание неучтенного дохода (Начисленного дохода)

Начисленный доход - это доход, за который были оказаны услуги или поставлены товары, но который не был отражен в учете.

Любой доход, который был заработан, но не учтен в течение учетного периода, требует корректирующей проводки, которая дебетует счет актива и кредитует счет дохода, как показано на рисунке ниже .

Например, проценты по векселям к получению зарабатываются каждый день, но могут быть получены только в следующие учетные периоды.

Следует кредитовать счет «Процентный доход» и дебетовать счет «Проценты к получению» на сумму процентов, начисленных к концу текущего периода.

доходам")

Предположим, что рекламное агентство «Джоан Миллер» согласилось поместить серию рекламных объявлений для компании «Марш Газ».

Первое объявление появилось 31 января, в последний день месяца.

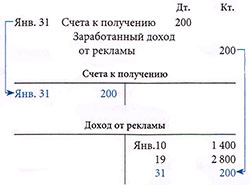

Плата за рекламное объявление, составляющая 200, которая была заработана, но не учтена, должна быть записана следующим образом:

Начисленный Доход от рекламы (Корректировка h)

Анализ: Активы увеличиваются. Собственный капитал акционеров увеличивается.

Правила: Увеличение активов отражается по дебету. Увеличение собственного капитала акционеров отражается по кредиту.

Проводки: Увеличение активов отражается по дебету счета «Счета к получению». Увеличение собственного капитала отражается по кредиту счета «Доход от рекламы».

Теперь счета активов и счета доходов содержат правильное сальдо: клиент должен 200 агентству, и это отражено по счету «Счета к получению».

Сальдо счета «Доход от рекламы» составляет теперь 4 400, что представляет собой доход, полученный компанией за месяц.

Счет компании «Марш Газ» будет выставлен после завершения публикации рекламных объявлений.