Использование cкорректированного пробного баланса

В разделе об измерении хозяйственных операций мы составляли пробный баланс до каких-либо корректирующих проводок.

Теперь составим скорректированный пробный баланс, т.е. перечисление счетов и сальдо по ним после того, как корректирующие проводки были сделаны и разнесены.

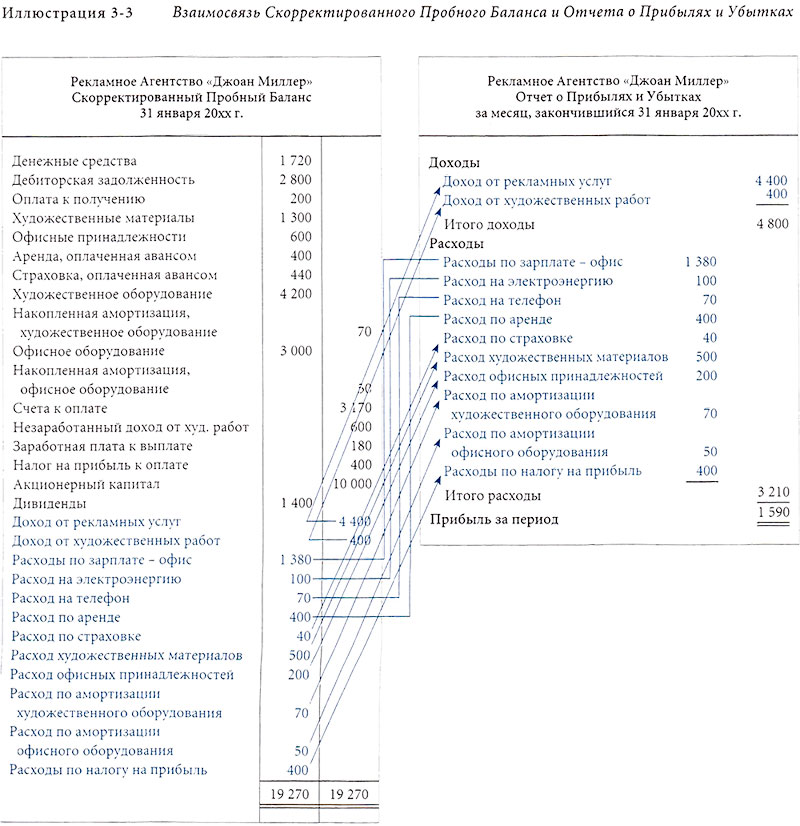

В левой части приведенной ниже иллюстрации находится скорректированный пробный баланс агентства «Джоан Миллер».

Обратите внимание, что сальдо некоторых счетов («Денежные средства», «Счета к получению») остались неизменными (см. иллюстрацию ), так как корректирующие проводки не затрагивали эти счета.

У других счетов, таких как «Материалы для художественных работ», «Офисные принадлежности», «Аренда, оплаченная авансом» и «Страховка, оплаченная авансом», сальдо отличается от тех остатков, которые отражены в пробном балансе, так в отношении них проводились корректирующие проводки.

Если корректирующие проводки были разнесены по счетам правильно, то скорректированный пробный баланс должен иметь одинаковые суммы по дебету и по кредиту.

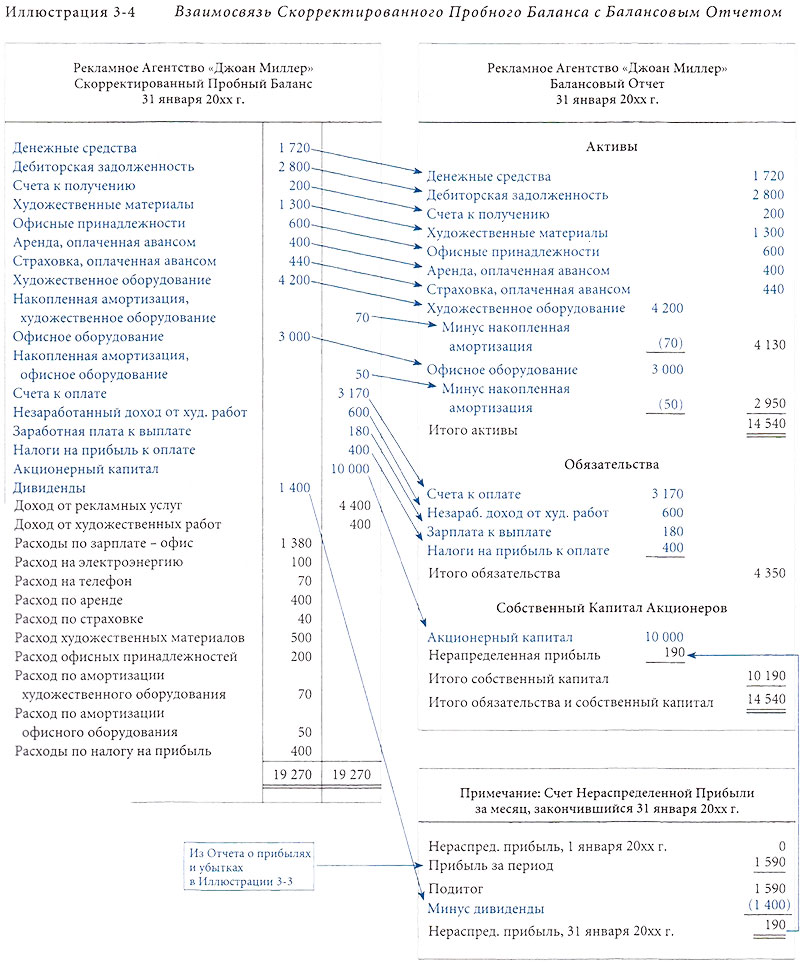

Из скорректированного пробного баланса можно легко составить финансовую отчетность. Составление отчета о прибылях и убытках из счетов доходов и расходов пробного баланса отражено в иллюстрации 3-3 . После этого составляется баланс (иллюстрация 3-4 ).

Обратите внимание, что из отчета о прибылях и убытках берется сумма чистой прибыли и зная сумму дивидендов, можно найти чистое изменение по счету «Нераспределенная прибыль» агентства «Джоан Миллер».

Полученный результат, как и сальдо счетов активов и обязательств, переносится в баланс.

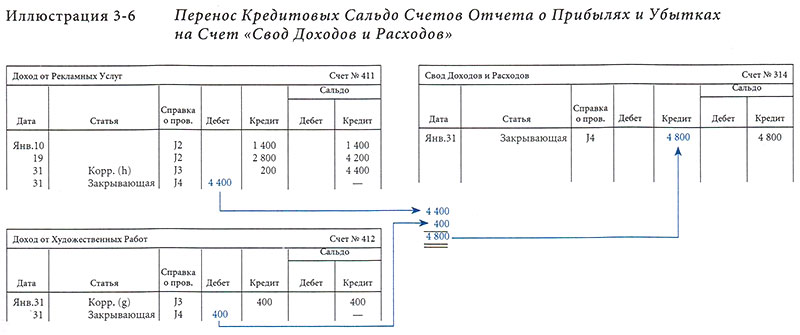

И наконец, проводятся закрывающие проводки и составляется финансовая отчетность для пользователей.

На этом завершается учетный цикл, см. рис. 3-6 , который представляет собой последовательность этапов учетного процесса для измерения хозяйственных операций и трансформации их в финансовую отчетность.

Пример

Существует вероятность того, что владелица агентства Джоан Миллер в ответ на нашу рекомендацию о начислении 180 по заработной плате к выплате может сказать следующее:

«А зачем, собственно, делать такую корректировку?

Разве не устранится все само собой, когда наш секретарь получит свою заработную плату в феврале?

Итоговое значение расходов за два месяца будет верным, не так ли?

Соответственно, и чистая прибыль за два месяца также будет верной!

Кому нужна эта корректировка?»

Назовите три причины, по которым корректирующие проводки могут помочь Джоан Миллер оценить результаты деятельности ее агентства.

Корректирующие проводки важны, потому что они помогают бухгалтерам собирать информацию, которая будет полезной для руководства и акционеров.

Во-первых, корректирующие проводки нужны для того, чтобы дать верную и полезную оценку прибыльности и финансового положения компании.

Джоан Миллер должна знать, сколько заработало ее агентство в каждом месяце и каковы активы и обязательства агентства на конец каждого месяца.

Например, если бы мы не провели корректировку в размере 180 по расходам по заработной плате, то прибыль компании была бы завышена на 180, т.е. на 11,3% (180 + 1 590).

Во-вторых, корректирующие проводки позволяют сравнивать финансовую отчетность разных учетных периодов. Джоан Миллер сможет оценивать, движется ли ее агентство вперед, получая прибыль, и улучшится ли его финансовое положение.

В рассматриваемом примере при отсутствии корректировки заработной платы на 180 будут искажены не только итоги января, но и занижена чистая прибыль за февраль (месяц, в котором будут сделаны платежи) на 180.

В-третьих, не следует рассматривать влияние каждой корректирующей проводки в отдельности, ибо в совокупности они могут оказать очень существенное влияние на результаты деятельности компании.

Посмотрим на корректировки, произведенные нами для Джоан Миллер: аренда, оплаченная авансом, страховка, оплаченная авансом, офисные принадлежности и материалы для художественных работ, амортизация офисного оборудования и оборудования для художественных работ, незаработанный доход по художественным работам, начисленная зарплата, оцененный налог на прибыль.

Это обычные корректировки.

Они повлияли на чистую прибыль в январе: расходы увеличиваются на 1840 и доходы - на 600, приведя к чистому результату минус 1240 или 78% (1 240+1 590) от чистой прибыли.

Вез корректировок у Джоан Миллер сложилось бы неверное представление о результатах деятельности ее агентства.